Implementação e Impactos do Balanced Scorecard:

um estudo com Jogos de Empresas(*)

David Kallás; Antônio Carlos Aidar Sauaia

(*) XVIII Congreso Latinoamericano de Estratégia

SLADE - Maio de 2005 - Santa Cruz de La Sierra - Bolívia

RESUMO

Tratado inicialmente (1992) como um sistema de medição de desempenho baseado em indicadores, o balanced scorecard evoluiu e hoje (2005) já é possível afirmar que se trata de uma ferramenta de gestão que organiza, de forma lógica e objetiva, os conceitos e as idéias preexistentes sobre gestão da estratégia. O estudo aqui descrito envolveu 32 empresas simuladas num experimento em que a diretoria de 5 empresas simuladas implantou com o apoio de consultoria externa, um sistema de gestão baseado no balanced scorecard. Os indicadores de desempenho das empresas foram comparados durantes sete anos simulados observando-se, com elevada significância estatística, que o grupo experimental (cinco empresas) apresentou resultados nitidamente superiores ao grupo de controle (demais 27 empresas). Conclui-se que a aplicação do balanced scorecard contribuiu positivamente para o desempenho das empresas simuladas no experimento em questão.

Da Escola de Administração Científica de Taylor aos nossos dias, a evolução dos conceitos tem ocorrido em ritmo vertiginoso. O constante lançamento de teorias adaptadas às últimas transformações ambientais tem levado a uma diversidade de novas propostas para a gestão dos negócios empresariais (FERREIRA et al., 2002:3). Segundo ROSENBURG (2001), muitos dos 10.000 livros de negócios, publicados mundialmente entre 1998 e 2001, tratam de novas formas de gerir o negócio. Via de regra, sua validade é incontestável, cabendo somente ao administrador precavido perceber em que grau essas contribuições diferem, sob as diversas nomenclaturas que recebem e se essas novas propostas podem e devem ser adotadas em sua empresa.

Um caso típico de análise é o balanced scorecard. Apresentado inicialmente por KAPLAN & NORTON (1992) como ferramenta de monitoramento da performance e controle da estratégia, evoluiu em seu potencial, passando a ser tratado como uma ferramenta de gestão de organizações de grande, médio e pequeno porte, além da possibilidade de aplicação inclusive para indivíduos e equipes. Pouco tempo após sua criação, o conceito tornou-se amplamente disseminado e aplicado por executivos em todo o mundo.

A eficiência do método suscitou opiniões diversas entre as empresas, devido ao contexto diferente em que se deu cada aplicação. Entretanto, como seriam os resultados se pudéssemos comparar empresas que partiram do mesmo ponto com e sem o uso do balanced scorecard? Trata-se de mais um modismo ou é possível considerá-lo uma ferramenta de gestão efetiva? Essas inquietações, surgidas tanto no ambiente acadêmico como profissional motivaram a realização desta pesquisa. Adiciona-se a este fato o desejo de que este estudo ajude as organizações brasileiras a serem cada vez mais competitivas no cenário doméstico e internacional, ampliando seus conhecimentos sobre ferramentas de gestão.

Talvez o balanced scorecard não tenha sido originado a partir dos conceitos da administração estratégica. Seu surgimento está relacionado às limitações dos sistemas tradicionais de avaliação de desempenho (KAPLAN & NORTON, 1992:71), o que não deixa de ser um dos problemas do planejamento estratégico apontados por ANSOFF et al. (1976:8). Entretanto, conforme sua evolução e uso, o instrumento tornou-se uma importante ferramenta de gestão estratégica. Mais que um exercício de medição, o BSC motiva melhorias não incrementais em áreas críticas, como desenvolvimento de produtos, processos, clientes e mercados (KAPLAN & NORTON, 1993:134).

O balanced scorecard é uma ferramenta que materializa a visão e a estratégia da empresa por meio de um mapa coerente com objetivos e medidas de desempenho, organizados segundo quatro perspectivas diferentes: financeira, do cliente, dos processos internos e do aprendizado e crescimento. Tais medidas devem ser interligadas para comunicar um pequeno número de temas estratégicos amplos, como o crescimento da empresa, a redução de riscos ou o aumento de produtividade (KAPLAN & NORTON, 1997:24-25; 44).

Após o surgimento da ferramenta e suas aplicações iniciais em empresas americanas, tanto os autores como os executivos perceberam que seu escopo expandia os conceitos iniciais (JÚLIO & NETO, 2002:181; CAMPOS, J., 1998:64). Em concordância, KAPLAN & NORTON (2000a:18) observam que as empresas bem-sucedidas do balanced scorecard revelaram um padrão consistente na consecução do foco e do alinhamento estratégico. "Embora cada organização abordasse o desafio à sua própria maneira, em ritmos e seqüências diferentes, observamos a atuação de cinco princípios comuns, que chamamos de princípios da organização focalizada na estratégia".

- Princípio 1: Traduzir a Estratégia em Termos Operacionais: não é possível implementar a estratégia sem descrevê-la. Os mapas da estratégia e os balanced scorecards cuidam das deficiências dos sistemas de mensuração dos ativos tangíveis da era industrial. Os elos na mensuração das relações de causa e efeito nos mapas da estratégia mostram como os ativos intangíveis se transformam em resultados (financeiros) tangíveis. O uso pelo scorecard de indicadores quantitativos, mas não-financeiros (como duração dos ciclos, participação de mercado, inovação, satisfação e competências), possibilita a descrição e mensuração do processo de criação de valor, em vez da simples inferência (KAPLAN & NORTON, 2000a:20-21).

- Princípio 2: Alinhar a Organização para Criar Sinergias: Este princípio representa o desdobramento do BSC corporativo para as áreas de negócio e de apoio das organizações, de acordo com uma visão organizacional, de processos ou de funções.

- Princípio 3: Transformar a Estratégia em Tarefa de Todos: As organizações focalizadas na estratégia exigem que todos os empregados a compreendam e conduzam suas tarefas cotidianas de modo a contribuir para seu êxito.

Em muitos casos, adotaram-se scorecards individuais para a definição de objetivos pessoais. Finalmente, cada uma das organizações bem sucedidas vinculou a remuneração por incentivos ao balanced scorecard (KAPLAN & NORTON, 2000a:22-23).

- Princípio 4: Fazer da Estratégia um Processo Contínuo: As empresas bemsucedidas na adoção do balanced scorecard implementaram um processo de gerenciamento da estratégia. Trata-se do que se chamou de "processo de loop duplo", que integra o gerenciamento tático (orçamentos financeiros e avaliações mensais) e o gerenciamento estratégico em um único processo ininterrupto e contínuo.

- Princípio 5: Liderança Executiva para Mobilizar a Mudança: O programa de balanced scorecard bem-sucedido começa com o reconhecimento de que não se trata de um projeto de mensuração, mas, sim, de um programa de mudança.

De início, o foco é a mobilização e a criação de impulso para o lançamento do processo. Após a mobilização da organização, o foco se desloca para a governança (EPSTEIN & WISNER, 2001). Por fim, de maneira gradual, desenvolve- se um novo sistema gerencial um sistema gerencial estratégico que institucionaliza os novos valores culturais e as novas estruturas em novo sistema de gestão. As novas fases podem desenrolar-se ao longo de dois ou três anos (KAPLAN & NORTON, 2000a:26-27).

Uma contribuição significativa do balanced scorecard é o alinhamento de indicadores de resultado (lag indicators) com indicadores de tendência (lead indicators) de uma forma lógica e alinhada à estratégia. STERN STEWART (1999) identifica a complementaridade do BSC com outras ferramentas gerenciais e estratégicas, como o custeio ABC e o EVA _, ressaltando que o custeio ABC auxilia os gestores a entender melhor a estrutura de custos e capital, o BSC amplia a visão da gestão para questões não-financeiras e o EVA_ orienta os gestores para a criação de valor, visão compartilhada por SHINOHARA (2003:11).

Pode-se afirmar que o BSC considera diferentes grupos de interesse na análise e execução da estratégia. A análise dos envolvidos (stakeholders) proporciona elementos para comparar as várias perspectivas e chegar a uma decisão, ferramenta usada por SAUAIA & KALLÁS (2003) para analisar o dilema de cooperar e competir em mercados oligopolísticos.

Outro benefício está relacionado à comunicação da estratégia na organização (YOUNG & OBYRNE 2001:291). O BSC descreve a visão de futuro da empresa para toda a organização, de modo a criar aspirações compartilhadas. Cria um modelo holístico da estratégia, mostrando a todos os funcionários como eles podem contribuir para o sucesso organizacional (KAPLAN & NORTON 1997:154).

Para CAMPOS, J. (1998:105), outro benefício do BSC é o direcionamento e foco nas ações. Embora provendo a gerência sênior com medidas adicionais, o balanced scorecard minimiza a carga de informações a analisar, porque, ao enfocar os objetivos mais críticos, limita o número de medições a usar.

Apesar de apresentar suas limitações, o planejamento estratégico ainda é um instrumento muito utilizado nas organizações, particularmente poderoso se aliado ao balanced scorecard.

Pesquisas anuais realizadas pela BAIN & COMPANY (2001) procuram verificar quais as ferramentas de gerenciamento mais usadas no Brasil e no mundo e o grau de satisfação dos gestores quanto a elas. De acordo com os resultados brasileiros, o planejamento estratégico é a ferramenta de gerenciamento mais usada, a segunda colocada em satisfação. Já o balanced scorecard mostra-se uma ferramenta recente, em franca expansão. Seu uso, que era de 30% dos respondentes em 2000, aumentou para 56% em 2001. No item satisfação, aparece como a quarta colocada, com uma nota de 4,29 em um máximo de 5.

Algumas críticas têm sido salientadas na literatura. YOUNG & OBYRNE (2001:301) colocam que alguns usuários do BSC confundem os fins com os meios. Investimentos em clientes e relações com fornecedores e empregados não são a finalidade da empresa, mas um meio para agregar de valor aos acionistas. Quando os gestores esquecem esse ponto fundamental, o balanced scorecard pode tornar-se um pretexto para defender a falha da empresa em produzir resultados financeiros superiores. BOYETT & BOYETT (1999:269) alertam para a questão da conexão entre os objetivos e indicadores do BSC: "Na vida real, a associação entre causa e efeito raramente é tão clara. Na maioria das situações, devemos nos contentar em incluir a maioria das medidas certas no scorecard, sem tentar imaginar qual é a relação entre elas". Tal limitação foi diversas vezes reconhecida por KAPLAN & NORTON (1996, 1997, 2000a, 2000b), quando afirmaram que o BSC construído pela empresa é uma hipótese inicial.

A estratégia define uma lógica de como o valor será criado para os acionistas. Define as ações e recursos requeridos para se atingir resultados desejados. Como tal é baseada em uma série de premissas que devem ser testadas (NORTON, 2001:1). Um excelente conjunto de medidas não garante uma estratégia vencedora. A falha na conversão da performance operacional em resultados financeiros deve mandar os executivos de volta à "prancheta de desenho" para repensar sua estratégia ou seu plano de como implementá-la (KAPLAN & NORTON, 1992:77).

Diversas são as tentativas de se complementar a simplicidade do BSC com modelos mais complexos. AKKERMANS & OORSCHOT (2002) sugerem complementar BSC com a dinâmica de sistemas (system dynamics).

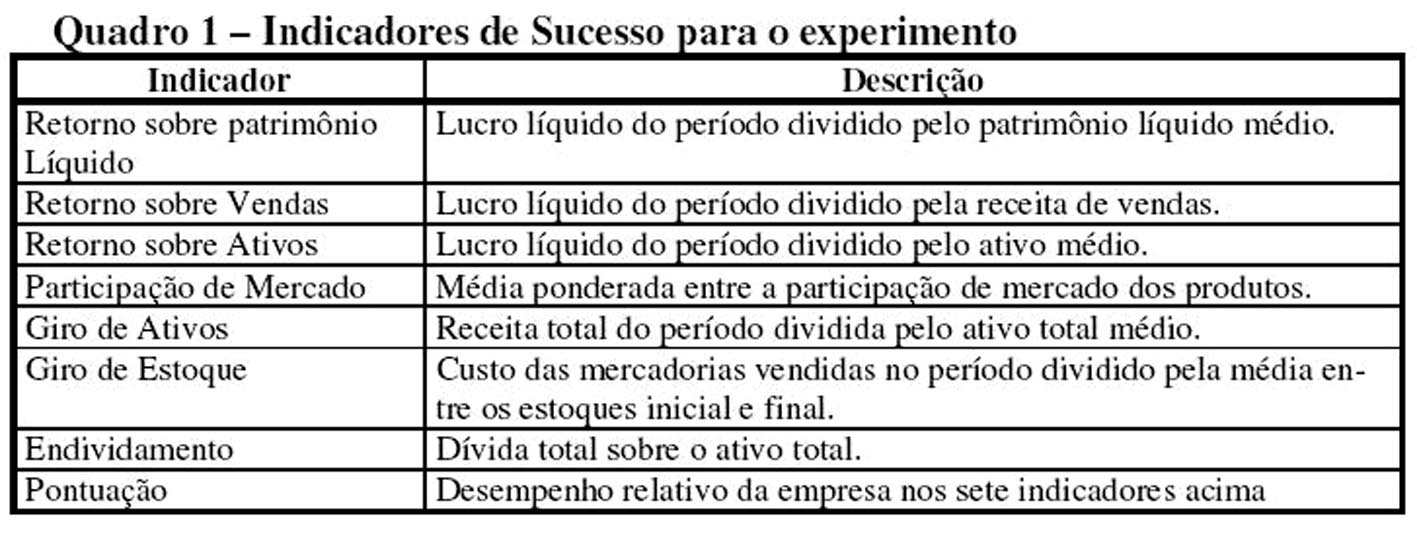

Com base na ampla aceitação do BSC e na inquietação de diversos autores a respeito de sua real contribuição, a pergunta-problema se contextualiza da seguinte forma: A aplicação do balanced scorecard exerce impacto nos indicadores de sucesso das empresas? O sucesso será medido por meio de um experimento e da análise comparativa dos sete indicadores de desempenho setoriais das empresas no ambiente laboratorial do MMG Multinational Management Game, (KEYS et al., 1992) apresentados no Quadro 1:

METODOLOGIA DA PESQUISA

Dados os pontos de validade e invalidade de cada tipo de experimento e, considerando- se as características do ambiente de jogos de empresas, o experimento escolhido foi: "préteste e pós-teste a grupos experimental e de controle casuais". Trata-se de um dos planos mais recomendados, segundo CAMPBELL & STANLEY (1979:16). Para LAKATOS & MARCONI (2000:242-243), esse método emprega dois grupos equiparados. Aquele, em que se introduz a variável experimental, é denominado grupo experimental, ao passo que o grupo que não está sujeito a influências funciona como grupo de controle. Ambos os levantamentos foram realizados simultaneamente, sendo que, no grupo de controle, nenhuma variável experimental é introduzida. Por esse motivo, faz-se a suposição de que a diferença entre as medidas depois e antes, no grupo de controle (O2 - O1) seja o resultado da ação das variáveis ou fatores incontroláveis, ao passo que a mesma diferença, no grupo experimental (O2 - O1), corresponde à ação da variável experimental mais os mesmos acontecimentos incontroláveis percebidos no grupo de controle. Assim, pode-se determinar o efeito da variável experimental subtraindo a diferença das duas medidas, no grupo de controle, da diferença das duas medidas, no grupo experimental: [(O2 - O1) - (O2 - O1)].

Foram avaliados dois grupos, um experimental e um de controle, formados por alunos da disciplina "Jogos de Empresas" (EAD-472), oferecida no programa de graduação dos cursos de Administração e Contabilidade, da FEA/USP - Brasil. Nesta disciplina é feita uma simulação de um mercado fictício onde empresas, formadas por alunos, definem preços, volume de investimentos, salários e demais decisões idênticas às de empresas reais. As decisões são compiladas num software específico que simula o mercado a partir de condições parametrizadas e gera resultados para as equipes, as quais, com base nos resultados, tomam suas novas decisões para o próximo período.

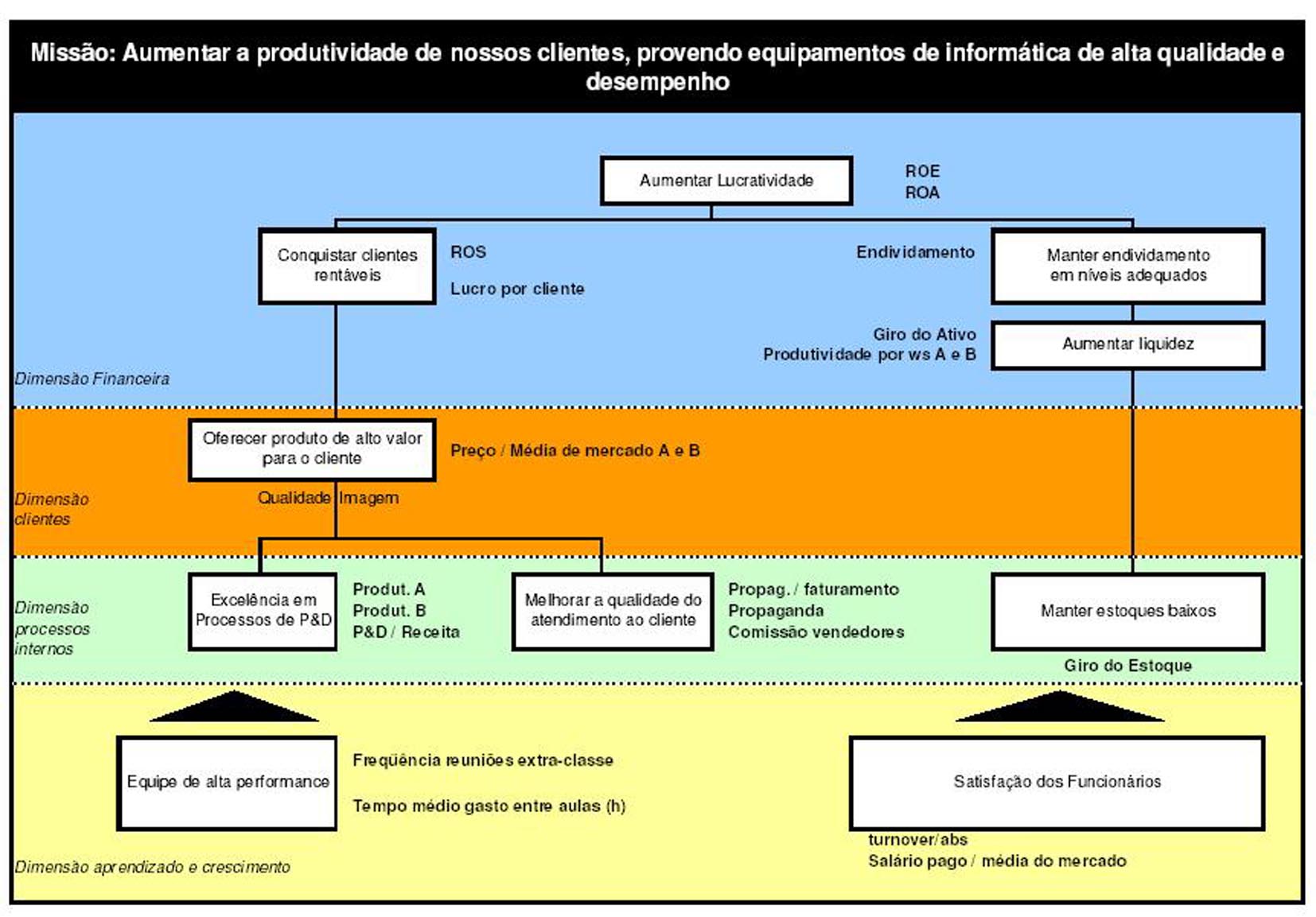

Figura 1 Balanced Scorecard da Companhia Antartic Tech

Esta pesquisa analisa o processo e os resultados de dois grupos, sendo que um deles (grupo experimental) é composto por equipes que utilizaram o balanced scorecard como ferramenta de gestão (X). A análise foi feita por meio da comparação dos resultados entre os grupos que utilizaram e os que não utilizaram este modelo (O) com base nos indicadores de sucesso já descritos no Quadro 1. O início da aplicação do BSC para as empresas simuladas do grupo experimental se deu entre os períodos 2 e 3, de um total de 7 períodos (rodadas) de aplicação do jogo.

A Figura 1 ilustra um mapa completo do BSC de uma das empresas do experimento, onde as caixas representam os objetivos estratégicos para cada perspectiva e, ao lado de cada objetivo, seus indicadores estratégicos de desempenho.O processo de aplicação do balanced scorecard foi semelhante para as empresas. Todas desembolsaram a mesma quantia para a consultoria, embora em condições comerciais diferentes (resultados de um esforço de negociação desigual entre as mesmas). A construção do mapa e a definição de indicadores estratégicos foram feitas em um período de tempo relativamente curto (imediatamente após a venda dos serviços de consultoria). A lógica para a construção dos BSC foi a mesma e procurou-se manter um número reduzido de objetivos e indicadores para preservar o aspecto da simplicidade, recomendado no método. Nenhum BSC teve menos que 10 ou mais que 14 objetivos (média de 11,4), sendo que, para cada objetivo, foram identificados, em média, 1,54 indicadores.

Esta média está de acordo com a recomendação de KAPLAN & NORTON (2000a:393) de que o BSC deveria ter, em média, 1,5 indicadores por objetivo.

ANÁLISE DOS RESULTADOS

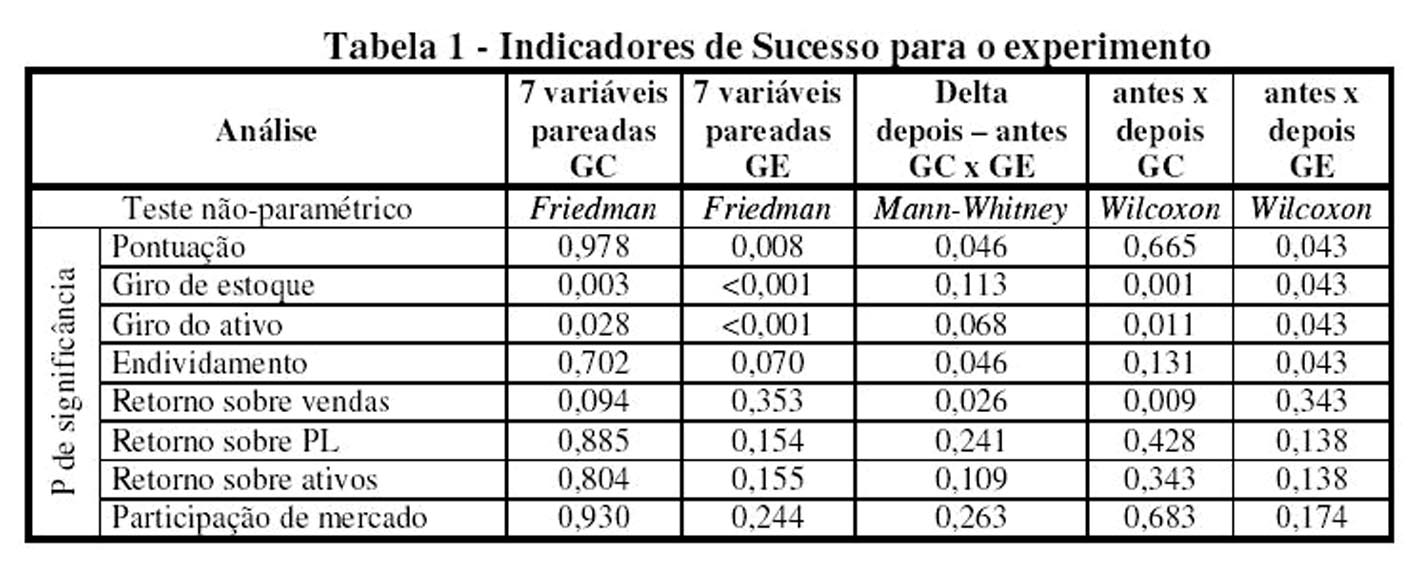

A análise quantitativa dos efeitos do BSC nos indicadores das empresas simuladas foi feita com o exame das variações de desempenho obtidas antes e depois da aplicação do BSC, comparados os grupos experimental e de controle. Neste caso, a análise da diferença antes versus depois foi efetuada por meio de medidas repetidas de dados dependentes (related data), no caso os testes não-paramétricos de Wilcoxon e Friedman. Para a comparação entre o grupo experimental e o de controle foi feita uma comparação de médias independentes, neste caso também o teste não-paramétrico de Mann-Whitney (STEVENSON, 2001:307-334), uma vez que a amostragem não permite realizar o teste paramétrico t, sugerido por CAMPBELL & STANLEY (1979:42).

Considerou-se, para a análise, um nível de significância de 5%. A Tabela 1 apresenta o resumo dos principais resultados dos testes não-paramétricos referidos.

Analisando-se cada um dos sete indicadores individualmente, apenas dois (endividamento e retorno sobre vendas) são estatisticamente significantes (teste de Mann-Whitney).

Porém, a pontuação total agregada baseada na performance relativa dos sete indicadores é também significante. Isto mostra que o BSC exerceu mais impacto no desempenho total que nos indicadores isolados.

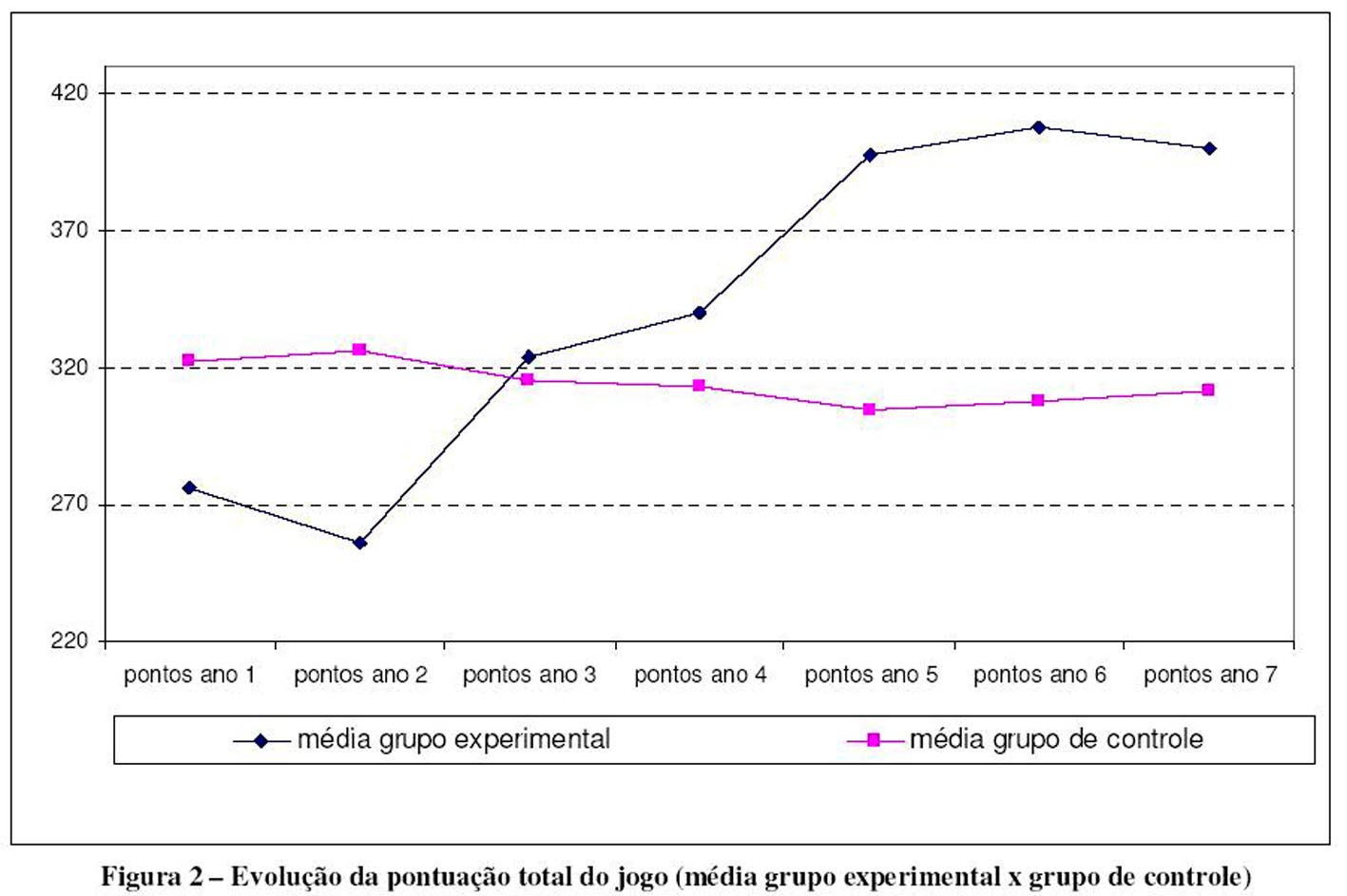

A Figura 2 apresenta a evolução da pontuação total do jogo. A diferença de desempenho entre o grupo experimental e o de controle é claramente percebível por meio deste gráfico.

Nos primeiros dois anos, a pontuação média do grupo de controle (27 empresas) foi maior que a do grupo experimental (5 empresas). Após a inserção da variável experimental (aplicação do BSC), a média de pontos do grupo experimental apresentou constantes melhorias até o ano seis, apresentando uma pequena queda no ano sete.

Em relação às análises individuais dos BSCs e às correlações entre os indicadores, seguem algumas discussões:

- Cada um dos BSCs representa uma estratégia única: através da leitura do mapa estratégico, foi possível perceber claramente cada uma das estratégias genéricas das empresas simuladas. Isso denota que cada uma das cinco estratégias é diferente em relação às outras. Tal percepção corrobora com PORTER (1996) quando afirma que a estratégia é definida por um posicionamento único de cada empresa, com escolhas e opções face à concorrência.

- Existe uma base comum a todas as empresas em relação a determinados objetivos estratégicos e indicadores de desempenho: de acordo com a análise, 3 indicadores aparecem em todos os BSCs (produtividade A, produtividade B e P&D/Receita de Vendas), outros 3 aparecem em pelo menos 4 BSCs e outros 7 aparecem em 3 BSCs.

Ao se dividir esses 13 indicadores pela média de 17 indicadores por BSC, verifica-se que, em média, 76% dos indicadores dos BSCs aparecem em pelo menos 3 das 5 empresas simuladas. Isso pode sugerir que:

- Existe uma base comum e lógica em toda e qualquer estratégia, relacionada aos aspectos gerais da administração de empresas, tais como aumentar as receitas, reduzir custos, aumentar a produtividade, etc. Esta informação vai ao encontro das percepções de KAPLAN & NORTON (1996a), que afirmam existir uma base comum de aproximadamente 80% do BSC para setores de mercado similares.

- 220 270 320 370 420 pontos ano 1 pontos ano 2 pontos ano 3 pontos ano 4 pontos ano 5 pontos ano 6 pontos ano 7 média grupo experimental média grupo de controle

- A singularidade da estratégia de cada organização está na ênfase de cada meta para os mesmos indicadores e na escolha dos 24% restantes.

O contexto do experimento, face à limitação dos algoritmos do simulador, pode ter reduzido o rol de possibilidades para a escolha de indicadores alternativos.

- A aplicação do BSC exerceu impacto positivo na pontuação obtida e em alguns indicadores de sucesso: de acordo com as análises estatísticas efetuadas, é possível afirmar que a variação dos pontos obtidos antes x depois da aplicação do experimento foi maior para o grupo de controle, dado o nível de significância de 5%. Em relação aos indicadores que compõem a pontuação, esta análise se confirma para "endividamento" e "retorno sobre vendas". Aumentando-se o nível de significância para 12%, seriam aceitos os testes para "giro de estoque", "giro de ativos" e "retorno sobre ativos".

A partir desses dados, sugerem-se as seguintes análises:

- Os pontos são calculados de forma comparativa, o que pode causar distorções nesse indicador. Conforme já colocado, os pontos são distribuídos de acordo com o ranking comparativo do desempenho das empresas por indicador. Portanto, para cada indicador, uma empresa poderia obter de 10 a 80 pontos, de acordo com sua posição comparativa. Esta distribuição linear pode ocultar desempenhos distribuídos de forma não linear.

- As estratégias de cada empresa, apesar de diferentes, tinham aspectos comuns (redução de endividamento, margens elevadas, alto giro de estoque e ativo). O indicador "participação de mercado", por exemplo, apesar de ser um dos sete indicadores de sucesso no simulador, constou apenas de 2 dos 5 BSCs. Uma vez que estratégia é sinônimo de escolha (KAPLAN & NORTON, 2000a:102), cada empresa pode ter focalizado indicadores de sucesso diferentes.

- Dados extremos comprometeram, em parte, a análise do indicador "giro de estoque".

Algumas empresas reduziram seus estoques para zero a partir do ano 4, mantendo este nível nos anos subseqüentes. Como o giro de estoque é calculado dividindo-se o custo das mercadorias vendidas pelo estoque médio, existiram indicadores com valores muito elevados que comprometeram, em parte, a análise.

Em vista da discussão acima, é possível rejeitar H0 (a aplicação experimental do balanced scorecard em empresas simuladas não exerce impacto positivo nos seus indicadores de sucesso).

CONCLUSÕES E LIMITAÇÕES

A combinação de jogos de empresas com balanced scorecard é uma iniciativa pouco explorada, mas que desperta o interesse dos pesquisadores de jogos e simulações. Foi primeiramente introduzida por SAUAIA (2001), sendo, posteriormente, tratada por DICKINSON (2003, 2004), PRAY et al. (2003) e KALLÁS & SAUAIA (2004).

Os resultados da pesquisa mostraram que a aplicação experimental do balanced scorecard em empresas simuladas pode ter melhorado seus indicadores de sucesso.

Segundo CAMPBELL & STANLEY (1979:6), os experimentos, se bem-sucedidos, necessitam réplica e validação cruzada em outros tempos, sob outras condições, antes que se possam incorporar à ciência, antes que possam ser teoricamente interpretados com confiança.

Ademais, embora se reconheça a experimentação como linguagem básica da prova e como a única decisão judicial capaz de dirimir dúvidas entre teorias rivais, não se deve esperar que "experimentos cruciais", que põem à prova teorias opostas, tenham que gerar necessariamente resultados nítidos.

Para estudos futuros, propõe-se replicar o experimento, com as seguintes precauções:

- Utilizar outros simuladores de gestão empresarial para eliminar o problema da calibragem (CAMPBELL & STANLEY, 1979).

- Aumentar a amostra para a realização de testes estatísticos paramétricos.

- Variar o perfil dos participantes, considerando a possibilidade de aplicação do experimento em cursos executivos e MBAs, nos quais os gestores das empresas simuladas sejam também gestores de empresas reais.

O conceito do balanced scorecard ainda apresenta lacunas e oportunidades de evolução e desenvolvimento. Entretanto, mostrou-se efetiva sua aplicação nas empresas deste experimento.

Espera-se que, com trabalhos acadêmicos e profissionais, os pontos positivos e negativos sejam trabalhados e discutidos de modo a se caminhar para a maturidade do conceito.

BOYD & WESTFALL (1978:101-103) apud LAKATOS & MARCONI (2000:243) consideram que, se o procedimento "pré-teste e pós-teste aplicado a grupos experimental e de controle casuais" revela-se verdadeiro para os estudos em que os assuntos são inanimados, ocorrem limitações quando seres humanos são objeto de pesquisa. Exemplificam indicando que a medida antes, quando realizada com pessoas, pode levá-las a prestar mais atenção ao objeto da pesquisa, trazendo duas atitudes diferentes e opostas: serem mais afetadas pela variável experimental ou cristalizarem suas oposições. O efeito "educacional" sensibiliza as pessoas, fazendo-as reparar mais no objeto de investigação e pode, também, afetar o grupo de controle.

REFERÊNCIAS BIBLIOGRÁFICAS

- AKKERMANS, H.; OORSCHOT, K. Developing a Balanced Scorecard with System Dynamics. Disponível em: http://www.minase.nl/pdf/balanced.pdf. Acessado em 01/11/2002.

- ANSOFF, H. I.; DECLERK, R. P.; HAYES (org). From Strategic Planning to Strategic Management. 4. ed. Vandelbilt University: John Wiley & Sons, 1976.

- BAIN & COMPANY. Vencedoras confirmadas. HSM Management, São Paulo, ano 6, n. 31, p. 138-142, março-abril 2002.

- BOYETT, J. H.; BOYETT, J. T. O guia dos gurus: os melhores conceitos e práticas de negócios. Rio de Janeiro: Campus, 1999.

- CAMPBELL, D. T.; STANLEY, J. C. Delineamentos experimentais e quaseexperimentais de pesquisa. São Paulo: EPU, 1979.

- CAMPOS, J. A. Cenário Balanceado:painel de indicadores para gestão estratégica dos negócios. São Paulo: Aquariana, 1998.

- DICKINSON, J. R. The feasibility of the balanced scorecard for business games. Developments in Business Simulation and Experiential Learning, Baltimore, v. 30, p. 90-98. Absel/ 2003.

- DICKINSON, J. R. The Influence of Scorecard Evaluation on Decisions and Outcomes. Developments in Business Simulation and Experiential Learning, Las Vegas, v. 31, p. 352-358. Absel/2004.

- ESPSTEIN, M. J.; WISNER, P. S. Increasing Corporate Accountability: the External Disclosure of Balanced Scorecard Measures. Balanced Scorecard Report. Harvard Business School Press, v. 3, n. 4, p. 10-13, julho-agosto 2001.

- FERREIRA, A. A.; REIS, A. C. F.; PEREIRA, M. I. Gestão Empresarial: de Taylor aos Nossos Dias: Evolução e Tendências da Moderna Administração de Empresas. São Paulo: Pioneira Thompson Learning, 2002.

- JÚLIO, C. A.; NETO, J. S. (org). Estratégia e Planejamento: autores e conceitos imprescindíveis. São Paulo: Publifolha, 2002.

- KALLÁS, D; SAUAIA, A. C. A. Implementation and impacts of the balanced scorecard: an experiment with business games. Developments in Business Simulation and Experiential Learning, Las Vegas, v. 31, p. 242-248. Absel/2004.

- KAPLAN, R. S.; NORTON, D. P. A estratégia em ação: balanced scorecard. 4. ed. Rio de Janeiro: Campus, 1997.

- KAPLAN, R. S.; NORTON, D. P. Having Trouble with Your Strategy? Then Map It. Harvard Business Review. Boston, v. 78, n. 5, p. 167-176, setembro-outubro 2000b.

- KAPLAN, R. S.; NORTON, D. P. Organização orientada para a estratégia: como as empresas que adotam o balanced scorecard prosperam no novo ambiente de negócios. Rio de Janeiro: Campus, 2000a.

- KAPLAN, R. S.; NORTON, D. P. Putting the Balanced Scorecard to Work. Harvard Business Review. Boston, v. 71, n. 5, p. 134-147, setembro-outubro 1993.

- KAPLAN, R. S.; NORTON, D. P. The Balanced Scorecard Measures that Drive Performance. Harvard Business Review. Boston, v. 70, n. 1, p. 71-79, janeiro-fevereiro 1992.

- KAPLAN, R. S.; NORTON, D. P. Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review. Boston, v. 74, n. 1, p. 75-85, janeiro-fevereiro 1996.

- KEYS, J. B.; EDGE, A. G.; WELLS, R. A. The Multinational Management Game A Game of Global Strategy. 3. ed. Dallas: Business Publications Inc, 1992.

- LAKATOS, E. M., MARCONI, M. A. Metodologia Científica. 3. ed. São Paulo: Atlas, 2000.

- NORTON, D. P. Building Strategy maps: testing the Hypothesis. Balanced Scorecard Report. Harvard Business School Press, v. 3, n. 1, p. 1-4, janeiro-fevereiro 2001.

- PORTER, M. What is Strategy. Harvard Business Review. Novembro-dezembro de 1996.

- PRAY, T. F.; PEROTTI, V.; VAUGHAN, M. J. Using the balanced scorecard to improve strategic planning and effective decision making within simulations. Developments in Business Simulation and Experiential Learning, Baltimore, v. 30. Absel/2003.

- ROSENBURG, C. Pense Antes De Sacar O Canivete: Para Que Servem As Ferramentas De Gestão. Revista Exame, Outubro de 2001.

- SAUAIA, A. C. A. Evaluation of Performance in Business Games: Financial and Non Financial Approaches. Developments in Business Simulation and Experiential Learning, San Diego, v. 27, p. 210-214. Absel/2001.

- SAUAIA, A. C. A.; KALLÁS, D. Cooperate for profits or compete for market? study of oligopolistic pricing with a business game. Developments in Business Simulation and Experiential Learning, Baltimore, v. 30, p. 232-242. Absel/2003.

- SHINOHARA, D. Y. Análise do EVA® como instrumento de gestão. VI SEMEAD. São Paulo, 25 e 26 de março de 2003.

- SILBIGER, S. MBA em 10 lições: as mais importantes lições das melhores faculdades de administração americanas. Rio de Janeiro: Campus, 1996.

- STERN STEWART. ABC, The Balanced Scorecard and EVA_: Distinguishing the Means From the End. Evaluation, London, v. 1, n. 2, Abril 1999.

- STEVENSON, W. J. Estatística Aplicada à Administração. ed. 2001. São Paulo: Habra, 2001.

- YOUNG, S. D.; OBYRNE, S. F. EVA _ and Value-based management: a practical guide to implementation. New York: McGraw-Hill, 2001.

David Kallás; Antônio Carlos Aidar Sauaia

davidkallas[arroba]hotmail.com

As opiniões expressas em todos os documentos publicados aqui neste site são de responsabilidade exclusiva dos autores e não de Monografias.com. O objetivo de Monografias.com é disponibilizar o conhecimento para toda a sua comunidade. É de responsabilidade de cada leitor o eventual uso que venha a fazer desta informação. Em qualquer caso é obrigatória a citação bibliográfica completa, incluindo o autor e o site Monografias.com.