Página anterior Página anterior | Voltar ao início do trabalho | Página seguinte  |

Para melhor entendimento de impairment test é preciso conhecer o conceito de ativos. Tem-se a característica básica do ativo "o potencial de geração de benefícios econômicos futuros". Santos (1998, p.26) discorre sobre conceito de ativo traduzido do disposto pela FASB, e define melhor a conceituação de ativo, descrevendo que "Ativos são recursos econômicos capazes de fornecer benefícios econômicos futuros, obtidos ou controlados por uma entidade em particular como o resultado de transações ou eventos passados."

Hendriksen e Van Breda (1999, p. 286) acreditam que "os ativos devem ser definidos como potenciais de fluxos de serviços ou direitos a benefícios futuros sob o controle de uma organização".

A lei nº 6.404/76 em seu art.179n item IV expõem que o ativo imobilizado reserva-se aos direitos que a entidade tenham por objeto bens destinados à manutenção das atividades desta, ou exercidos com essa finalidade, inclusive os de propriedade industrial ou comercial.

Tem-se então como característica básica do ativo o potencial de geração de benefícios econômicos futuros.

2.1. CPC-01 - Redução no valor recuperável de ativos

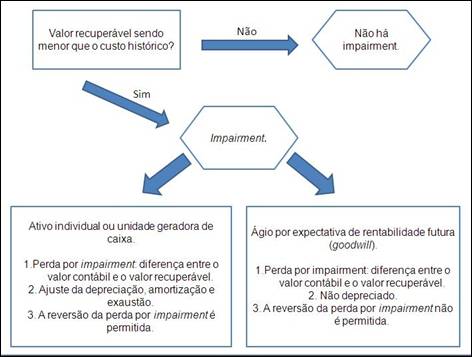

A Deliberação 527 de 1º de novembro de 2007, emitida pela CVM, aprovou e tornou obrigatório para as companhias abertas o pronunciamento técnico CPC-01, que trata de redução ao valor recuperável dos ativos, a partir dos exercícios encerrados em 31 de dezembro de 2008. Conforme o pronunciamento técnico CPC-01, a entidade deve avaliar no mínimo anualmente se existem indicações de uma possível desvalorização no valor do ativo; se houver alguma evidência, deverá ser calculado seu valor de recuperabilidade, cujo mesmo é equivalente ao maior valor entre: o valor líquido de venda e seu valor em uso. A figura 01 demonstra o esquema da realização do teste de impairment conforme entendimento do CPC-01.

Figura 01: Teste de redução no valor recuperável dos ativos (impairment test) conforme CPC-01.

Fonte: Elaborado pelo autor com base no CPC-01.

O valor líquido de venda, de acordo com o CPC-01, é aquele formalizado por um contrato de venda em uma operação não compulsória em que ambas as partes estejam de acordo, deduzindo as despesas estimadas de venda. E o valor de uso é estimado com base em fluxos de caixa futuros decorrentes da utilização do ativo, trazendo estes valores a valor presente através de uma taxa de desconto. Caso o valor recuperável seja inferior ao valor contábil do ativo, a perda a ser contabilizada será a diferença do valor contábil em relação ao valor recuperável. Por outro lado, se o valor de recuperação for superior ao valor contábil, não existe perda por impairment a ser reconhecida.

Todos os detalhes em relação ao ativo, ou grupo de ativos, que sofreu impairment (perda do valor recuperável) deverão ser especificados em notas explicativas. O teste de recuperabilidade também se aplica a uma unidade geradora de caixa, esta que segundo o CPC-01 "é o menor grupo identificável de ativos que gera as entradas de caixa resultantes de uso contínuo que são, em grande parte, independentes das entradas de caixa de outros ativos ou de grupo de ativos". O pronunciamento CPC-01 apresenta algumas indicações de desvalorizações que o ativo, ou grupo de ativos, possa ter sofrido. Como fontes externas foram listadas:

Redução no valor de mercado, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal;

Mudanças significativas no ambiente tecnológico, de mercado, econômico ou legal, no qual a entidade opera;

Aumento em taxas de juros de mercado, ou outras taxas de retorno sobre investimentos que afetarão a taxa de desconto utilizado em um ativo em uso causando uma redução em seu valor recuperável;

O valor contábil do patrimônio líquido da entidade se tornou maior do que o valor de suas ações no mercado.

E como fontes internas:

Evidência disponível de obsolescência ou dano físico;

Mudanças significativas com efeito adverso sobre a entidade, na medida ou maneira em que um ativo é ou será utilizado;

Levantamento ou relatórios internos que indiquem que o desempenho de um ativo será pior que o esperado.

Ativos intangíveis com vida útil indefinida, os ainda não disponíveis para uso e o ágio pago por expectativa de rentabilidade futura (goodwill), o referido pronunciamento do CPC determina que, independentemente de existirem indicações ou não, o valor recuperável deverá ser calculado no mínimo anualmente. Conforme o CPC-01, caso haja alguma indicação de que uma perda por impairment, reconhecida anteriormente em um ativo, exceto goodwill, possa ter diminuído ou deixado de existir, esta perda pode ser revertida e o valor contábil do ativo deve ser aumentado, fazendo, desta forma, uma reversão parcial ou total da perda reconhecida em anos anteriores.

2.2. Exigências do CPC-01 referentes à divulgação da perda por impairment:

Quando da constatação de perda por impairment, o CPC- 01 determina que as empresas divulguem informações que permitam ao usuário entender as circunstâncias que ocasionaram a perda, assim como a base de cálculo utilizada para o cálculo do valor recuperável. Para cada classe de ativos, o CPC-01 determina que sejam informadas em notas explicativas: o valor da perda; a linha na Demonstração do Resultado do Exercício (DRE) onde foi alocada a perda; e o valor das desvalorizações ocorridas em ativos reavaliados que foram lançadas diretamente no patrimônio líquido. Assim como descrito no item 127 do pronunciamento, "uma classe de ativos é um agrupamento de ativos de natureza e uso similares nas operações da entidade". Por isto cada ativo individual ou unidade geradora de caixa (UGC), a qual foi reconhecida perda, de acordo com o CPC-01, devem-se divulgar:

Eventos ou circunstâncias que levaram ao reconhecimento da perda;

O valor da perda reconhecida ou revertida;

E para uma unidade geradora de caixa detalhar a sua descrição;

Especificar se o valor recuperável utilizado é o valor líquido de venda (VLV) ou valor em uso (VU);

Se o valor recuperável for o VLV, deve-se informar a base utilizada para sua determinação;

Se o valor recuperável for o VU, deve-se divulgar a taxa de desconto usada na estimativa;

Para um ativo individual informar sua natureza.

Assim como no item 132, do CPC-01, encoraja fortemente as empresas a divulgar as premissas utilizadas como base para o cálculo das projeções de fluxo de caixa no período, ressaltando que para o ágio por expectativa de rentabilidade futura (goodwill) e outros ativos intangíveis a divulgação das premissas já é requerida no item 134 do referido pronunciamento contábil.

2.3 – Normas Internacionais

As regras que disciplinam os critérios de aplicação do impairment, para as normas internacionais, ou seja, aquelas emitidas pelo IASB estão descritas no IAS 36 – Impairment of Asset, vigente desde julho de 1999. A norma foi revisada em março de 2004 em decorrência da emissão do IFRS 3 – Business Combinations.

Antes da emissão do IAS 36 já existiam normas que abrangiam algumas premissas para o reconhecimento de perdas com a desvalorização do ativo, como o IAS 16 – Property, Plant and Equipment, o IAS 28 - Investments in Associates e o IAS 31 - Interests in Joint Ventures. Contudo, o IAS 36 detalhou melhor os critérios de aplicabilidade do impairment determinando questões como: identificação do bem desvalorizado; mensuração de seu valor recuperável e reconhecimento da perda.

2.3.1 – IAS 36

O objetivo do IAS 36 é determinar procedimentos que assegurem que os ativos (ou grupos de ativos) das empresas não sejam registrados por valores acima dos montantes recuperáveis (CARVALHO; LEMES; COSTA, 2006).

A aplicação do IAS 36 abrange, dentre outros, os seguintes grupos de ativos: ativos fixos, ativos intangíveis, goodwill, investimento em subsidiárias, controladas e joint venture. Para efeito dessa norma, um ativo está sujeito a impairment quando seu valor contábil exceder seu valor econômico recuperável.

O parágrafo 8 do IAS 36 determina que uma empresa deva avaliar no final de cada exercício a existência de qualquer indicação de que o ativo perdeu seu valor futuro recuperável para se realizar ou não um teste de recuperabilidade.

O IAS 36 exige, em seus parágrafos 9 e 10, que o teste de recuperabilidade deve ser feito quando houverem indicações que o benefício esperado do ativo não será mais obtido pela entidade, mas ressalta que os ativos intangíveis e goodwill deverão ser testados anualmente, independente de indícios de perda.

Conforme o parágrafo 12 do IAS 36, a desvalorização do ativo pode ser identificada a partir de fatores externos e internos. Os principais fatores externos são: desvalorização do valor de mercado do ativo; mudanças significativas no ambiente tecnológico, de mercado, econômico ou legal; aumento na taxa de juros e queda significativa no preço da companhia, enquanto que os fatores internos indicativos da existência de impairment podem ser: ativo obsoleto ou danificado; mudanças significativas no uso do ativo; descontinuidade do ativo; queda do desempenho econômico superior ao esperado.

Outros fatores podem influenciar no reconhecimento do impairment, como a materialidade e a relevância dos ativos expostos à desvalorização. Na determinação do valor recuperável do ativo deve-se utilizar uma das seguintes metodologias, conforme parágrafos 19, 20 e 21 do IAS 36: valor justo do ativo menos seu custo de vendas (preço líquido de venda) e o valor de uso do ativo.

A utilização do preço de venda líquido pressupõe a observância das seguintes etapas:

a) Comprometimento do ativo com um contrato de venda determinando o preço líquido;

b) Caso não haja contrato, deve ser observado o preço de mercado do bem ou o preço de cotação da transação mais recente (desde que tenha ocorrido nas circunstâncias econômicas normais), ambos já líquidos das despesas de venda;

c) Caso o valor de mercado ainda não seja conhecido à avaliação deve ser

Feita utilizando a melhor estimativa do preço líquido de venda do ativo. Na utilização da metodologia do valor de uso do ativo deverão ser consideradas as seguintes premissas:

a) Estimativa de fluxos de caixas futuros em decorrência do uso continuado

do ativo;

b) Expectativa das possíveis variações de utilização e fluxo de caixa futuro;

c) Valor do dinheiro no tempo, representado pela taxa de juros corrente livre

de risco;

d) O preço que suporte a incerteza inerente ao ativo e outros fatores que

Influenciem na expectativa de fluxo de caixa futuro decorrente da utilização do ativo.

As premissas utilizadas na elaboração da projeção do fluxo de caixa devem ser baseadas tendo em vista possibilitar o melhor resultado da vida útil remanescente do ativo, considerando evidências externas, como a avaliação do preço de mercado e internas, como o grau de utilização do bem pela companhia.

Além disso, devem estar respaldadas nos últimos orçamentos feitos pela administração, os quais, geralmente, abrangem um período não superior a cinco anos (IAS 36, §§ 33, 34 e 35), mas deve ser observado, conforme o parágrafo 50, que as projeções de fluxos de caixas não devem abranger informações provenientes de futura reestruturação, de gasto de capital, recebimentos ou pagamentos decorrentes de atividades financeiras ou de impostos sobre a renda.

2.4 – Normas Norte-Americanas

As normas norte-americanas abordam o assunto impairment em dois pronunciamentos distintos: no SFAS 142 – Goodwill and Other Intangible Assets, aplicável ao goodwill e ativos intangíveis e no SFAS 144 – Accounting for the Impairment or Disposal of Long-Lived Assets, que trata dos ativos de longa duração e de ativos colocados a disposição para venda. Para fins desse estudo, detalharam-se apenas as regras relacionadas com os ativos de longa duração mantidos para uso, de acordo com o SFAS 144.

2.4.1 –SFAS 144

Abordando o SFAS 144, a perda por impairment deve ser reconhecida quando o valor contábil do ativo for superior ao seu valor justo (fair value). Essa norma abrange: ativo imobilizado mantido para uso, ativo imobilizado colocado à venda e no caso de operações descontinuadas (SFAS 144, §§ 1, 2 e 7).

A identificação do impairment é feita através do teste de recuperabilidade (impairment test) onde é medido o retorno do benefício econômico do ativo utilizando-se de instrumentos de mensuração do ativo.

A periodicidade da realização do teste de recuperabilidade não necessita ser obrigatoriamente anual, tendo em vista o custo-benefício de sua aplicabilidade.

Nesse sentido, Meeting e Luecke (2002) afirmam que as empresas não necessitam testar a capacidade de recuperação de todos os ativos possuídos cada vez que elaborarem seus relatórios contábeis do período. Somente serão testados quando ocorrerem fatos ou eventos que indiquem que o valor contábil não possa mais ser recuperado.

Os fatores que podem indicar necessidade de aplicação do teste de impairment são:

a. Diminuição significativa do preço de mercado do ativo;

b. Mudança significativa na forma de utilizar o bem que venham a produzir redução em sua vida útil;

c. Danificação do bem;

d. Mudança significativa no ambiente legal ou negocial que possam afetar o valor do ativo, incluindo ação adversa do órgão regulador;

e. Expectativa real de que o ativo será vendido ou baixado antes do término de sua vida útil anteriormente prevista;

f. Outros fatores internos e externos que indiquem a redução no valor do benefício esperado do ativo.

De acordo com o SFAS 144, a mensuração do retorno do ativo, ou seja, seu valor justo, deve ser apurado utilizando as seguintes metodologias: valor de mercado do ativo; valor de ativos similares ou outras técnicas de avaliação, como o fluxo de caixa futuro. A norma pondera que caso seja utilizada a técnica do fluxo de caixa, este deve ser elaborado conforme as regras determinadas pelo SFAC nº 7 – Using Cash Flow Information and Present Value in Accounting Measurements (SFAS 144, §§ 22 e 23).

Os fluxos de caixa futuros usados no teste de recuperabilidade de um ativo mantido em uso (ou seu grupo) devem considerar somente as entradas e saídas de caixa que estiverem diretamente associadas ao uso normal do bem, incorporando todas as previsões da empresa acerca de seu uso e considerando todas as evidências disponíveis. Para isso, a empresa deve utilizar o orçamento e os relatórios internos que substanciem tais informações (SFAS 144, § 17).

Os fluxos de caixa futuros devem ser estimados com base no potencial de serviço que um ativo em uso possui. Neste sentido, o SFAS 144 determina que as despesas consideradas para a determinação do fluxo de caixa futuro devem estar relacionadas com a manutenção do potencial de utilização do ativo (ou seu grupo), incluindo as despesas que se refiram à substituição de parte do ativo (com o objetivo de mantê-lo em uso) (SFAS 144, § 19).

No entanto, se a empresa estiver levando em consideração a ocorrência de eventos alternativos para recuperar o valor contábil de ativos, no fluxo de caixa deve ser levada em consideração uma escala para os possíveis cenários de fluxos de caixa futuros, ou seja, deve-se considerar a probabilidade dos possíveis resultados (SFAS 144, § 17).

O período a ser considerado na elaboração do fluxo de caixa futuro, segundo o SFAS 144, deve ser o período correspondente ao tempo em que a empresa ainda espera utilizar o bem, ou seja, a vida útil remanescente do ativo para a entidade.

O reconhecimento do valor recuperável do ativo é o foco principal do pronunciamento, entretanto, não se limita ao ativo isoladamente, pois caso não seja possível mensurar individualmente o benefício futuro do ativo deve ser utilizado o conceito de unidade geradora da caixa, ou seja, são considerados os benefícios futuros dos ativos conjuntamente (SFAS 144, § 11).

A norma define grupo de ativos como o menor conjunto identificável de ativos que gerem o mesmo fluxo de caixa, cujas entradas e saídas sejam, em sua maior parte, independentes do fluxo de caixa de outros ativos ou passivos. Para identificar o principal ativo do grupo, devem-se ponderar os seguintes fatores: se a empresa adquiriria outros ativos do grupo sem o referido ativo; o nível de investimento que pode ser requerido para substituir esse ativo; e o tempo remanescente de vida útil desse bem em comparação com o dos demais ativos do grupo (SFAS 144, § 18).

Contudo, se estivermos tratando de um conjunto de ativos, o período do fluxo de caixa futuro levará em consideração o tempo de vida útil remanescente do principal ativo do grupo, que é aquele que pode ser considerado o maior responsável pela capacidade de geração de caixa do conjunto.

A perda decorrente da diminuição do valor recuperável de um ativo, ou grupo de ativos, só deve ser reconhecida se o valor contábil desse ativo (ou grupo) não for recuperável, ou se o valor contábil for superior ao valor justo do ativo (ou grupo). O valor contábil de um ativo deixa de ser recuperável se este for maior do que a soma dos fluxos de caixa decorrentes do uso do bem e de sua eventual venda, desconsiderando as despesas inerentes (SFAS 144, § 7).

O teste de recuperabilidade consiste em, após estimar o valor justo do ativo (valor de mercado, fluxo de caixa não descontado etc.), deve-se proceder à comparação entre o valor encontrado de benefício futuro do ativo e seu valor contábil, caso este último seja superior ao benefício futuro há indícios de perda no valor recuperável do ativo.

Caso haja evidências de impairment e o método utilizado para apurar o valor justo tenha sido do fluxo de caixa, o valor definitivo da perda deverá ser obtido pela diferença entre o valor contábil e o valor obtido através do fluxo de caixa a valor presente (aplicada a taxa de desconto).

Desse modo, deve-se diminuir o valor contabilizado do ativo até seu valor justo apurado pelas metodologias de avaliação de ativo (valor de mercado, fluxo de caixa descontado etc.). O montante do impairment deve ser realocado ao ativo e no caso de grupo de ativos, proporcionalmente ao seu valor contábil após a distribuição pro rata.

A perda por impairment registrada em um conjunto de ativos será distribuída proporcionalmente ao valor contábil dos ativos pertencentes ao grupo de ativos testado. No entanto, caso o valor justo de um ativo do conjunto possa ser claramente identificável este receberá a maior parte da alocação pro rata do impairment (SFAS 144, § 14).

Após a alocação da perda por impairment é definida uma nova base de custos, que será depreciada pelo tempo da vida útil restante do bem. Uma vez reconhecida a perda pela diminuição do valor do ativo, esta não poderá ser mais revertida (SFAS 144, § 15).

O impairment de ativos de longa duração mantidos para uso deve ser reconhecido no grupo de resultado operacional. Para efeitos de divulgação nas demonstrações contábeis, o parágrafo 26 do SFAS 144 estipula as seguintes informações que devem ser disponibilizadas aos usuários externos:

a) Descrição dos ativos ou grupo de ativos de longa duração que sofreram a perda por impairment e os fatos e circunstância que geraram tal perda;

b) Destacar o montante da perda por impairment em uma linha na demonstração do resultado e as atividades afetadas pela perda;

c) O método ou métodos utilizados na determinação do valor justo (fair value), ou seja, se foi baseado em valor de mercado, preços de ativos similares ou outras técnicas de avaliação;

d) Se aplicável, informar o segmento no qual ocorreu perda no valor do ativo ou grupo de ativos de longa duração, conforme as orientações do SFAS nº 131 – Disclosures About Segments of an Enterprise and Related Information.

2.5 – Estudos sobre Impairment test no Brasil

Um estudo exploratório, apresentado ao 2º Congresso UFSC de Controladoria e Finanças, tendo como base as demonstrações do exercício de 2006, realizado em empresas brasileiras de capital aberto, submetidas ao BOVESPA (Brasil) e a NYSE (EUA) verifica a evidenciação do impairment test em suas demonstrações contábeis descreve como seu resultado após a verificação das DFP"s e dos Relatórios 20-F, ficou constatado que 16,67% (quatro empresas) apresentaram informações sobre impairment nos Estados Unidos e no Brasil; 37,5% (nove empresas) apresentaram informações sobre impairment apenas para a SEC; 4,1% (uma empresa) informaram impairment apenas à CVM; e, 41,73%, (dez empresas) não informaram impairment nem no Brasil, nem nos EUA. E ressalta que as dez empresas que não informaram nada em relação ao teste em 2006, não revelam nenhuma não-conformidade, pois elas podem não ter tido nenhum ativo naquele momento que necessitasse da verificação do teste. Comparando empresas que apresentaram informações sobre impairment na SEC e na CVM – Informações da SEC, sendo a AmBev, Petrobrás, Sabes e Sadia, foi observado que estas quatro empresas procuraram evidenciar a importância da realização do teste em seus ativos de longa duração. Com exceção da Sadia, todas as demais informaram ter seguido o pronunciamento contábil SFAS 144 do FASB na realização do impairment test. Da análise geral das informações apresentadas à SEC a Petrobrás utilizou, para o teste, estimativas com base em fluxos de caixa não-descontados, e reconheceu uma perda de US$ 21.000.000 (vinte e um milhões de dólares), relativamente ao exercício de 2006. A Sabesp, com a utilização do teste, informou perdas num total de R$ 26.459.000 (vinte e seis milhões quatrocentos e cinqüenta e nove mil reais), e ressaltou que mesmo no relatório apresentado à SEC a empresa demonstrou o valor da perda em moeda brasileira. A AmBev e Sadia declaram não auferiram perda por impairment, porém na Sadia nada informou a respeito da norma contábil que utilizou para realização do teste. Quanto à análise geral das informações publicadas na CVM comparativamente às informações publicadas na SEC tomou-se que o número de informações apresentadas nos relatórios divulgados na CVM foi substancialmente baixo em relação às informações apresentadas nos relatórios divulgados na SEC. A Petrobrás, nas DFP"s entregues à CVM, utilizou na Demonstração do Resultado do Exercício – DRE, a rubrica "Perda na Recuperação de Ativos", a qual totalizou um valor de R$ 45.063.000,00 (quarenta e cinco milhões e sessenta e três mil reais), porém, assim como a AmBev e Sadia, também não entrou em pormenores em relação à prática contábil adotada que sustenta sua opção, apenas mencionou sobre a realização do teste anualmente. A Sabesp demonstrou a perda por impairment em suas demonstrações o mesmo valor que ela evidenciou nos relatórios para a SEC, ela apresentou no Brasil (CVM), porém neste relatório limitou-se a informar somente o valor da perda, não explicando sobre o cálculo e origem desta. Das nove empresas que apresentaram informações sobre impairment apenas à SEC, todas procuraram explicar, à SEC, detalhadamente como é feita à realização do teste periodicamente, assim como sua principal finalidade. Destas, apenas uma reconheceu perda em 2006, e somente quatro delas informaram que realizarão, ou irão começar a realizar o teste4 no "ágio". E a única empresa que apresentou informações sobre impairment apenas à CVM e nada informou à SEC foi a Tele Norte Celular Participações S/A, mas empresa fez um breve comentário, em suas notas explicativas, sobre a revisão anual do valor de recuperação do seu ativo imobilizado. Tendo considerações de que o detalhamento das informações dispostas a SEC são mais relevantes que as informações apresentadas a CVM.

Segundo Paula Danyelle Almeida Da Silva em 2007, o objetivo seu estudo consiste em apresentar e analisar o grau de aderência das demonstrações contábeis de empresas petrolíferas quanto às evidenciações obrigatórias contidas no SFAS 144 e IAS 36, referentes à aplicação do impairment nos ativos de longa duração associados às atividades de exploração e produção de petróleo e gás. Este estudo se caracteriza como descritivo, delineado por meio de pesquisa: (a) bibliográfica – fundamentação teórica relacionada ao conceito de ativo e sua mensuração, bem como aos aspectos relacionados às atividades de exploração e produção de petróleo; (b) documental – estudo das normas relacionadas ao impairment; e (c) estudo de caso – apurar o grau de aderências das informações divulgadas por treze empresas petrolíferas. Com base no referencial teórico desenvolvido nos Capítulos 2 e 3, analisou-se as demonstrações contábeis do exercício de 2005 classificadas em dois grupos (SFAS 144 e IAS 36), confrontando as informações divulgadas pelas empresas com aquelas requeridas pelas normas. Os resultados mostram que das treze empresas analisadas, apenas a Conoco Phillips e a Petrobras estão 100% aderentes às exigências do SFAS 144 (Grupo 1), enquanto que a British Petroleum foi a única a atingir 100% de aderência no Grupo 2, quanto às exigências do IAS 36. Assim, o estudo mostra a necessidade das empresas pesquisadas melhorarem seus níveis de evidenciação de suas informações para atender as regras normativas e, em última instância, as necessidades dos usuários da informação.

Márcia Ferreira Neves Tavares, em 2010, faz uma investigação objetivando evidenciar se os setores classificados pela Bovespa cumpriram a política de reconhecimento, mensuração e evidenciação disposto pelo pronunciamento CPC 01 referente à operacionalização da perda por impairment. A metodologia foi divida em três etapas. No primeiro momento de sua pesquisa, coletaram-se, através do sítio da Bovespa, todas as empresas que registraram a perda por impairment nos ativos imobilizados e intangíveis, em 2008, por meio das notas explicativas. Foram identificadas vinte e cinco empresas pertencentes a sete setores econômicos. Em seguida, aplicou-se o índice de evidenciação proposto pelo estudo de Massoudi (2008), através de um questionário com 18 questões. Esta análise, que deu-se através dos dados obtidos, ocorreu de forma descritiva, possibilitando a categorização dos setores por grau de conformidade. Como resultado, constatou-se que nenhum dos setores atendeu plenamente aos requisitos disponibilizados pelo ato normativo. Quanto ao parâmetro de 50% da conformidade plena, o setor que mais se destacou foi o de utilidade pública, enquanto que os setores de telecomunicação e financeiro não atingiram nem a metade da evidenciação exigida. Como conclusão, verificou-se que os setores representantes da economia brasileira não conseguiram atender, no 1º ano de adoção, aos requisitos mais genéricos estabelecidos pela norma internacional 36.

Conforme estudo feito por Antonio Estevam De Lima em 2010, que buscou analisar os potenciais efeitos da adoção da Interpretação Técnica ICPC 01 (Contratos de Concessão) nas demonstrações contábeis das empresas brasileiras concessionárias de serviços públicos. A ICPC 01 foi elaborada com base na norma de contabilidade internacional IFRIC 12 (Service Concession Arrangements), emitida pelo International Financial Reporting Interpretations Committee (IFRIC), e visa orientar, através de diversos pronunciamentos técnicos, a forma como os concessionários de determinados tipos de contratos de concessão de serviços públicos devem aplicar as novas normas para contabilizar os bens, direitos e obrigações relacionados aos seus contratos de concessão. De acordo com os dispositivos da norma, os investimentos realizados pelo concessionário na aquisição, construção ou melhoramento da infra- estrutura de prestação dos serviços públicos concedidos, que hoje são classificados na contabilidade das empresas concessionárias como ativo imobilizado ou recebem outras classificações, passarão a ser reconhecidos como ativo financeiro ou intangível, avaliados pelo seu valor justo. Outra novidade relevante trazida pela ICPC 01 é a obrigatoriedade do concessionário reconhecer receitas e custos relativos à prestação dos serviços de construção da infra-estrutura da concessão, o que possibilita a geração de lucros na fase pré-operacional e, conseqüentemente, poderá resultar na distribuição de dividendos para os investidores. Face às características do assunto abordado neste trabalho, o estudo pode ser classificado como uma pesquisa exploratória por tratar de um tema ainda pouco estudado. Ao mesmo, o método de pesquisa adotado foi o estudo de caso, pois procurava-se saber quais seriam os reflexos da adoção da ICPC 01 nos relatórios contábeis da Companhia de Saneamento de Minas Gerais (COPASA), escolhida por ter sido a primeira empresa brasileira do setor de saneamento básico a adotar a totalidade dos pronunciamentos técnicos emitidos pelo CPC até 31 de dezembro de 2009, retroagindo seu balanço de abertura a 1º de janeiro de 2008. Com base nos resultados empíricos do estudo de caso, conclui-se que a adoção da ICPC 01 gera efeitos relevantes nas demonstrações contábeis das empresas brasileiras concessionárias de serviços públicos, uma vez que altera a composição da estrutura do ativo e provoca acréscimos significativos nas receitas e nos custos, podendo ainda resultar em elevação ou redução de seus lucros.

2.6 – Verificação do impairment test nas empresas

Verificado o relatório anual de 2009 apresentado pela Gerdau, onde é expressa a situação da siderurgia em aspecto global no exercício de 2009, expondo informações divulgadas pela Worldsteel Association, que exibe uma queda na produção de aço bruto em 8,1% em relação a 2008(tendo queda de 21,1% desconsiderando a China). As quedas na produção apresentadas em todas as regiões do globo foram compensadas pela alta de 13,5% na produção da China. Com isso, a China passou a representar 46,6% da produção mundial de aço, comparado com 37,7% em 2008. No Brasil, a produção de aço bruto apresentou alta de 61,0% na comparação do 4º trimestre com o 1º trimestre de 2009. No exercício, a produção de aço bruto apresentou queda de 21,4% em relação a 2008. Com base nas informações apresentadas, pela administração da empresa Gerdau, no relatório anual do exercício 2009, de suas demonstrações financeiras, foi possível verificar que a empresa reconheceu perdas por impairment no aludido exercício, onde ela destaca um quadro de perdas pela não recuperabilidade de ativos por operação de negócio, onde exprime valores de perdas para o imobilizado de 520 milhões, ágio 202 milhões, intangível 304 milhões, investimentos avaliados por equivalência patrimonial 46 milhões e outros 151 milhões, perfazendo um total de 1.223 milhões em perdas reconhecidas no exercício. Em suas notas explicativas, na abordagem do item 28, a Gerdau exibe as premissas adotadas para evidenciação de suas perdas por impairment, que foi o método de fluxo de caixa descontado, utilizando como base projeções econômico-financeiras de cada segmento, e ressalta que com base no mercado siderúrgico global, nível de demanda dos produtos da Companhia e o cenário de recuperação da economia mundial, concluiu pela realização do teste de recuperabilidade de ágio e outros ativos de vida longa durante o segundo trimestre de 2009. Em seu item 28.1, a Gerdau anuncia que a partir de análises efetuadas, foi identificada perda pela não recuperabilidade do ágio no montante de R$ 201.657 para seu segmento de Aços Especiais no segundo trimestre de 2009. A Companhia adotou taxas distintas para cada um dos segmentos de negócio testados afim de refletir as diferenças entre os mercados de atuação de cada segmento, bem como os riscos a eles associados. A companhia expõe que os testes realizados para todos os segmentos em dezembro não apresentaram novas perdas pela não recuperabilidade de ágio. Quanto ao item 28.2 sob o título de "Teste de recuperabilidade de outros ativos de vida longa", a Cia não faz alusão às taxas utilizadas, mas apenas informa que no segundo trimestre de 2009, os testes realizados identificaram uma perda pela não recuperabilidade de imobilizado e o valor das perdas por seguimento. O mesmo ocorreu para ativos intangíveis e investimentos avaliados pela equivalência patrimonial.

A Companhia Siderúrgica Nacional – CSN, em seu relatório anual das demonstrações financeiras de 2009, por sua vez expõe em seu item 03, das notas explicativas, sobre a redução ao valor recuperável de ativos, apenas simples informações sobre a periodicidade do teste e os grupos avaliados. Porém em seu item 13, sobre o intangível, tem-se numa tabela, a provisão de impaiment sobre o grupo de ágio em investimentos, dando-se eles, a baixa total do saldo pertinente a empresa Ersa, sendo no valor de R$23.137 em junho de 2009, por sua vez no ágio da CMF, com uma insignificante redução, foi observado meramente o método utilizado e as projeções orçamentárias.

A Usinas Siderúrgicas de Minas Gerais S.A. – USIMINAS, em seu relatório anual das demonstrações financeiras de 2009, não apresentou nenhum caráter relevante sobre redução ao valor recuperável de ativos, apenas características simplistas do impairment test.

O objetivo precípuo deste estudo foi verificar se as empresas listadas na Comissão de Valores Mobiliários, que tem títulos negociados na bolsa de valores, cumpriram política de reconhecimento, mensuração e evidenciação recomendado pelo pronunciamento contábil CPC-01, com base no estudo inicial de três empresas do segmento de siderurgia, sendo elas: Metalúrgica Gerdau S.A., Companhia Siderúrgica Nacional e Usinas Siderúrgicas de Minas Gerais S.A. – USIMINAS.

O pronunciamento contábil CPC-01 é correlacionado diretamente a norma internacional IAS 36, que visa orientar a forma de reconhecimento, mensuração e evidenciação de perdas por teste de impairment.

Com base no item 2.6 desta pesquisa, é possível constatar que nenhuma das empresas alcançou o nível de evidenciação e mensuração pleno. As informações essenciais para entendimento do teste de impairment não foram divulgadas de maneiras coerentes, fazendo com que o usuário das informações não compreendam de maneira clara as informações divulgadas. Cabe ressaltar que mesmo com a pesquisa divulgada pela a empresa Worldsteel Association, que auxilia seus membros a desenvolver o mercado para o aço, as companhias brasileiras de siderurgia não reconheceram quaisquer perda em seu imobilizado, com exceção da Cia que mais se destacou nas evidenciações, desta pesquisa, a Metalúrgica Gerdau S.A.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e da Lei n o 6.385, de sete de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: < http://www.planalto.gov.br/ccivil_03/_Ato2007-010/2007/Lei/L11638.htm>. Acesso em: 21 de maio 2011.

Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 01, de sete de setembro de 2007. Redução ao Valor Recuperável de Ativos (impairment). Disponível em: < http://www.cpc.org.br/pdf/CPC01R1.pdf>. Acesso em 20 de maio 2011

IUDÍBUS, Sérgio; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Manual de Contabilidade Societária: Aplicável a todas as sociedades; de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

Universidade Federal de Santa Catarina - Departamento de Ciências Contábeis – 2º Congresso UFSC de Controladoria e Finanças. Disponível em: < http://dvl.ccn.ufsc.br/congresso/anais/2CCF/index.htm>. Acesso em 28 de outubro de 2011.

SANTOS, Ivan Macedo dos (Pensar Contábil. n. 2, ano 1, nov., 1998. p. 26).

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da contabilidade: tradução

Antonio Zoratto Sanvicente. São Paulo: Atlas, 1999.

LIMA, Antonio Estevam de. Os efeitos da adoção da Interpretação técnica ICPC 01 nas Demonstrações contábeis das Concessionárias de serviços Públicos: o caso da COPASA. Dissertação (Mestrado em Administração). Rio de Janeiro: IBMEC, 2010.

SILVA, Paula Danyelle Almeida da. Análise Da Evidenciação Das Informações Sobre O Impairment Dos Ativos De Longa Duração De Empresas Petrolíferas. Dissertação (Mestrado em Ciências Contábeis). UFRJ: Rio de Janeiro, 2007.

TAVARES, Márcia Ferreira Neves. Reconhecimento, mensuração e evidenciação contábil: um estudo sobre o nível de conformidade das empresas listadas na Bovespa com o CPC01 – Redução ao Valor Recuperável de Ativos. Dissertação (Mestrado em Ciências Contábeis). UFPE: Recife, 2010.

Universidade Federal de Santa Catarina - Departamento de Ciências Contábeis – 2º Congresso UFSC de Controladoria e Finanças. Disponível em: < http://dvl.ccn.ufsc.br/congresso/anais/2CCF/index.htm>. Acesso em 28 de outubro de 2011.

METALÚRGICA GERDAU S.A. Disponível em: < http://www.gerdau.com/>. Acesso em 20 de novembro de 2011.

COMPANHIA DE SIDERURGIA NACIONAL S.A. – CNS. Disponível em: < http://www.csn.com.br/>. Acesso em 20 de novembro de 2011.

USINAS SIDERURGICAS DE MINAS GERAIS S.A. – USIMINAS. Disponível em: < http://www.usiminas.com/>. Acesso em 20 de novembro de 2011.

VERGARA, Sylvia C. Projetos e Relatórios de Pesquisa em Administração. 11ª ed. São Paulo: Editora Atlas, 2009.

World Steel Association. Disponível em: < http://www.worldsteel.org/>. Acesso em 25 de novembro de 2011.

Dedico este trabalho, ao meu irmão Marcos, aos meus pais Marcos e Rosângela, meus familiares, a Juliana, aos meus colegas de classe e não menos importante, meus colegas de trabalho, os quais me apoiaram e me auxiliaram ao longo desta trajetória de graduando, com suas características de solidariedade, pró-atividade, bom-senso e sabedoria, não esquecendo o conforto que é a presença de seus espíritos Ricos e Milionários.

AGRADECIMENTOS

Agradeço, primeiramente, a Deus por ter me auxiliado imensamente em mais esta jornada e me dado forças para levantar quando tropecei, por que "Até aqui nos ajudou o Senhor".

Aos meus pais, Marcos Antônio e Rosângela por me auxiliarem por todo meu percurso, sendo de fato o melhor alicerce estrutural e social, Ao meu Irmão Marcos Ebenézer e Juliana Cristina, os quais estão sempre a me apoiar e agregando valores, aos meus colegas de classe, que me ajudaram, compartilhando pontos fortes de conhecimentos em momentos complexos acerca desta jornada, e ao meu professor e orientador Carlos Alexandre, por dar-me esta oportunidade auxiliando-me no desenvolvimento deste projeto e me amparar com seus conhecimentos didáticos para ascensão do meu nível de status acadêmico.

Autor:

Felipe Ebenézer Sá Da Costa Silva

Monografia apresentada no Curso de Graduação em Ciências Contábeis, como requisito parcial obtenção do grau de Bacharel em Ciências Contábeis, sob orientação do professor Carlos Alexandre Nascimento Wanderley.

CENTRO UNIVERSITÁRIO PLÍNIO LEITE - UNIPLI

CURSO DE CIÊNCIAS CONTÁBEIS

Niterói

2011

| Página anterior | Voltar ao início do trabalho | Página seguinte |

|

|

|