Página anterior Página anterior | Voltar ao início do trabalho | Página seguinte  |

Por se levantarem tais questões e por se tratar de um tema pouco difundido no Brasil, em comparação a países como os EUA, é que este estudo se faz fundamental, principalmente onde a corrupção contamina não somente a classe política, mas chega aos cidadãos comuns na mesma intensidade. Justifica-se também a alta necessidade de análise deste assunto, pois somente através de discussões e debates é que o tema "ética nos negócios" pode deixar de ser tratado como tabu, passando a ser considerado com a seriedade necessária para que as empresas reflitam e amadureçam neste sentido.

O objetivo geral deste estudo é de, sobretudo, explorar os aspectos relacionados à conduta ética nos negócios e seus impactos financeiros e, como objetivo específico, o estudo visa indicar a viabilidade e sucesso da aplicação de métodos e modelos que evitem os impactos decorrentes da má conduta, sob as seguintes hipóteses: a inexistência ou inadequação de controles torna mais propícia a ocorrência de fraudes, e estimula a conduta antiética dentro de uma organização, da mesma forma que uma empresa eficaz em seus processos, inibe e cria defesas contra a má conduta profissional.

Será abordado como objeto principal de estudo a questão da conduta ética e seus impactos financeiros no âmbito interno das organizações. Não será objeto de análise a ética nas organizações, no que se refere à competitividade corporativa ou aos compromissos sociais e ambientais.

Os métodos de estudo empregados tiveram em consideração os objetivos deste estudo, o referencial teórico e as delimitações da análise, portanto foi utilizada a pesquisa bibliográfica, reflexão de dados secundários e, optou-se também por utilizar a pesquisa documental, através de estatísticas colhidas de relatórios de instituições especializadas, visando sintetizar dados numéricos concretos e confiáveis, os quais não poderiam ser obtidos através de pesquisa direta, devido à confidencialidade requerida pelos respondentes e pela dispersão e tamanho da amostragem necessária, tais relatórios contribuíram de forma primordial para a sustentação das hipóteses acima sugeridas e foram fundamentais para responder às problemáticas aqui contidas, o estudo também teve por base as normas da ABNT - Associação Brasileira de Normas Técnicas.

Assim, o presente trabalho não tem a pretensão de esgotar o tema, mas procura ser uma importante contribuição para o meio acadêmico e empresarial.

CAPÍTULO I

1.1 - Origem e Conceito

O estudo da ética, conforme se tem notícia, foi iniciado por filósofos gregos há vinte e cinco séculos, período marcado por grandes autores, dentre os quais um dos mais destacados é Aristóteles.

Aristóteles (2000 apud CHALITA, 2003, p. 51) formalizou o conceito de ética em várias obras, como em Ética à Nicômaco, que por sua vasta extensão não se pretende resumi-la neste estudo, porém é importante uma rápida contextualização por ser de extremo enriquecimento.

O texto do filósofo grego foi dedicado ao seu filho Nicômaco, que levava o mesmo nome de seu avô. Os dez livros que o compõe são como um guia para que seu filho chegasse ao caminho da felicidade.

Nesta obra, o filósofo afirma que toda ação humana está orientada para o alcance do bem e, sendo o maior bem a felicidade, nossas ações estão voltadas ao alcance da felicidade.

Por exclusão, o autor distingue o homem dos demais seres, afirmando que, viver é comum ao homem e às plantas; sentir também é comum ao homem e aos animais, mas o que separa realmente o homem dos demais é a atividade racional, e assim a razão deve dirigir e regular todos os atos da vida do homem, o que consiste na vida virtuosa, através da qual é possível se chegar à felicidade, que não é presente dos deuses e nem produto do acaso.

Para tanto é necessário indagar sobre a virtude e como ela pode ser usada. Há duas espécies de virtudes: as intelectuais e as morais. As virtudes intelectuais são o resultado do ensino, e por isso precisam de experiência e tempo; as virtudes morais são adquiridas em resultado do hábito, elas não surgem por natureza, mas são adquiridas pelo exercício, como acontece com as artes: "[...] os homens tornam-se arquitetos construindo e tocadores de lira tangendo seus instrumentos. Da mesma forma, tornamo-nos justos praticando atos justos". (ibidem, p. 53).

As virtudes morais consistem em ser um meio entre dois extremos viciosos: quando se trata de coisas, o meio-termo é aquele ponto que se encontra em igual distância entre dois pontos extremos; mas quando se trata do homem, o meio-termo é aquilo que não peca nem por excesso e nem por defeito, por exemplo, a coragem é meio-termo em relação ao medo e a confiança, a covardia seria a falta, já o excesso seria a bravura; o orgulho é o meio-termo entre a honra e a desonra, já a falta seria considerada como humildade extrema, e o excesso, como vaidade.

Quanto à obra de Aristóteles (ibidem, p. 56), uma das partes de maior valor é sem dúvida aquela em que defende que amizade baseia-se no amor do homem por si próprio. Quando fala de pessoas, tratando os seus amigos como Outros Eus, ou como partes de Si próprios, pretende significar que um homem pode estender seus desejos de tal forma que o bem-estar de outro pode tornar-se, para si, um objeto de interesse, tanto quanto o seu próprio bem-estar.

O exercício da virtude diz respeito aos meios, logo, a virtude está no poder de escolha. Em outras palavras, pode se escolher entre a virtude e o vício, porque se cabe a alguém o agir, também caberá o não agir, competirá ser virtuoso ou vicioso. Portanto, através da escolha, o homem torna-se responsável por seus atos e pela constituição de seu caráter. Aquele que age contra a regra que conhece como pessoa educada, consente em ser cego à lei, e não saber mais onde está o bem; a ignorância da regra pelo adulto, se é produto de uma vida libertina, acresce culpabilidade, já uma criança, não pode ser culpada por não conhecer determinada regra que não lhe foi apresentada.

Para Aristóteles (ibidem, p.73) o início da formação do caráter é a infância. O elemento que diferencia o jovem do adulto é que o primeiro age para formar seu caráter, enquanto o segundo age a partir do seu caráter, com a intenção de realizar seu fim, ser feliz. Contudo, na medida em que os fins visados dependem do caráter, as decisões do adulto parecem inteiramente determinadas pelo condicionamento educativo que teve lugar na infância, numa idade em que o ser humano é estranho para si mesmo.

Assim, o comportamento ético resulta do crescimento e da maturidade individual, que aplicado ao contexto empresarial ao qual esse trabalho se foca, pode-se afirmar que há uma relação direta entre a evolução das empresas, a evolução dos seres humanos, a evolução de valores e o surgimento da ética.

Conforme o consultor holandês Victor Pinedo, especialista em processos de transformação organizacional, a ética também está vinculada ao aprendizado: "(...) Pessoas imaturas não podem ser éticas. Empresas imaturas tampouco. Elas podem trabalhar no sentido de se tornarem éticas, mas não podem ser éticas sem amadurecer". (PINEDO, 2003, p. 2).

1.2 – Prática

Na teoria, fala-se e escreve-se bastante sobre o tema, sobretudo porque não é difícil constatar a ausência da prática da ética no dia-a-dia, o que tem dado origem a injustiças, desigualdades e problemas socioeconômicos.

Há quem pense que a ética é inaplicável ao mundo real por encará-la como um sistema de regras curtas e simples do tipo: não mintas, não roubes ou não mates. Não admira que quem adota esta visão da ética pense que esta não se adapta às complexidades da vida. Em situações invulgares, as regras simples entram em conflito; e mesmo quando isso não acontece, seguir uma regra pode levar ao desastre, pois segundo Singer (2002), em circunstâncias normais pode ser errado mentir, mas no caso de uma pessoa que vivesse na Alemanha no período do holocausto, e a quem os soldados nazistas batessem à porta à procura de judeus, certamente seria mais correto negar a existência de uma família judia escondida nas localidades.

As conseqüências de uma ação variam de acordo com as circunstâncias em que é praticada. Daí que um utilitarista nunca possa ser acusado de falta de realismo nem de uma adoção rígida de ideais que desafiam a experiência prática. Para o utilitarista, mentir será um mal em algumas circunstâncias e um bem noutras, dependendo das conseqüências. (SINGER, 2002, p. 10).

Nas ações da vida em sociedade aquele que é ético age tendo em vista o que julga ser melhor para si e para aqueles que estão em sua volta, por questão do afeto, segundo sua consciência e sua vontade.

A questão se complica pelo fato de que existem coisas que se julga ser boas para uns e para outros, no entanto, na realidade podem ter efeito contrário partindo de diferente ponto de vista, ou seja, "toda atividade tem uma finalidade, mas nunca se sabe se algo que se faz para o bem, levará a um bom fim, pois, por exemplo, o fruto do roubo é bom para o ladrão e ruim para a vítima (CHALITA, 2003, p. 47)". É neste sentido que a ética tem valor, e que os códigos de conduta social e os padrões de bom comportamento assumidos desde a infância têm total importância.

Seguindo este raciocínio, a prática ética se origina no pensamento de que os interesses pessoais não devem contar mais que os interesses de um grupo, e em lugar de interesses próprios, os indivíduos devem ter em conta os desejos de todos aqueles que podem ser afetados por suas decisões e ações. Isso exige que as alternativas para se tomar uma decisão sejam ponderadas imaginando quais seriam suas verdadeiras conseqüências, e que seja adotada a ação que tenha maior probabilidade de maximizar os desejos dos afetados, ou seja, a que tenha melhores conseqüências para todos os envolvidos. No entanto Singer (2002) explica que razões denominadas utilitaristas estabelecem que não se deve tentar calcular as conseqüências no caso de todas as decisões éticas que são tomas na vida cotidiana, pois nem sempre é possível prevê-las, como no exemplo específico:

...à primeira vista poderíamos pensar que era óbvio que partilhar os frutos que apanhei tem melhores conseqüências para todos os afetados do que não os repartir. Este pode ser, no final, o melhor princípio geral que todos podemos adotar; mas antes de podermos ter bases para acreditar que isto é verdade, temos de considerar também se o esforço de uma prática geral de partilhar os frutos colhidos beneficiará todos os afetados ao produzir uma distribuição mais eqüitativa ou se reduzirá a quantidade de alimentos recolhidos, porque alguns deixarão de recolher o que quer que seja se souberem que recebem o suficiente daquilo que os outros recolhem. (idem).

Devido ao fato de os indivíduos não serem como máquinas programadas que reagem sempre da mesma forma diante às diversas situações a que estão expostos e por não poderem prever integralmente as conseqüências causadas por seus atos que também envolvem valores sentimentais e emocionais, a prática ética torna-se um dos temas mais complexos a se decifrar. (CHALITA, 2003).

É fácil admitir que no cotidiano atual, passa-se por situações contraditórias e inesperadas, onde é necessário decidir rapidamente que posição e atitude tomar de acordo com aquilo em que se acredita ser o melhor caminho a seguir, através da educação e vivência. E é exatamente através das práticas aplicadas nas situações mais imprevistas que é formado o caráter de um indivíduo, pois não seria possível prepará-lo para ser ético apenas através de regras e normas, uma vez que essas jamais contemplariam o imenso universo em que consistem as situações reais da vida.

CAPITULO II

Todos os dias se vê nos noticiários questões sobre corrupção em todos os setores políticos do país, dezenas de CPIs[1]são instauradas anualmente, porém não se vê atos punitivos para esses casos, e cada vez mais, a sociedade toma consciência da falta de qualquer princípio ético dentro da política.

Mas muito embora a política no Brasil a cada dia surpreenda mais os cidadãos, sabe-se que desde sua descoberta essa terra é agredida por fatos totalmente contrários ao que é considerado ético. Ao começar pela chegada dos europeus e conseqüente escravização dos índios, além da imposição sistemática de novas crenças religiosas e costumes, com o único objetivo de explorar as riquezas do novo lugar descoberto. A exemplo da extração da madeira do pau-brasil, onde a principal mão de obra para corte e transporte era indígena e os índios recebiam como pagamento objetos sem valor para os portugueses, seguida pelo período colonial, onde o Brasil como colônia de exploração existia primariamente para desenvolver a metrópole – Portugal – fosse através do extrativismo, de práticas agrícolas (açúcar, café, borracha), ou sendo um local de comércio e consumo. Com isso, Portugal além de enriquecer, tornava-se forte diante dos outros paises da Europa, que mantinham suas colônias em outras áreas na América Latina.

Ainda neste período, no momento em que se precisou dividir o Brasil em faixas de terras, de forma pouco ética, essas foram destinadas aos nobres e pessoas de confiança do Rei de Portugal, D. João III: donatários cuja função seria combater os índios, aumentar a produção agrícola, defender o território e procurar ouro e prata, segundo Bueno (2002) . Esta distribuição desigual de terras gerou desigualdades no Campo, percebidas até hoje.

E o que seria ético para os portugueses da época? Conquistar poder a qualquer preço, manter a nobreza, cultivar a ganância, o luxo e a luxúria? E quem teria braço forte para trabalhar estas grandes propriedades? Mais uma vez, sem nenhum senso ético, milhares de negros africanos chegaram ao país, para se dedicarem à mão-de-obra escrava. Pessoas que arrancadas de sua família, vendidas por outros negros, viajando um navio negreiro, para um lugar distante, sem possibilidade de retorno, sem levar nada de seu, não teriam a chance de manter e cultivar qualquer senso ético.

Assim se formaria a sociedade brasileira neste período, marcada pela grande diferença social e cultural: no topo os europeus, com poderes políticos e econômicos, uma camada média de trabalhadores e funcionários públicos e na base estariam os escravos e algumas tribos colonizadas (BUENO, 2002, p. 224).

Neste contexto, não havia espaço para ações sociais éticas, que só acontecem quando há igualdade, justiça, preservação da dignidade pessoal e solidariedade.

O ímpeto de exploração metropolitana no período colonial fez com que o reino português evitasse o desenvolvimento do país, não levando em conta as particularidades nacionais quando da implementação das estruturas administrativas, sociais e econômicas. Para tanto, moldou e geriu a colônia conforme as suas normas, regras e estruturas. Assim, o Estado que aqui existia não defendia os interesses brasileiros e muitos menos, os da população local.

Criou-se então uma mentalidade societária viciada pelo conformismo, pela indiferença aos problemas maiores da sociedade e simples acomodação ao novo modelo cultural, perda do senso crítico e da responsabilidade moral (XAVIER, 2006, p. 148). No Brasil presente, esta situação se agrava a partir do abismo existente entre as bases jurídicas para uma ordem política e social com base nos direitos fundamentais do cidadão. A lei, então, ao invés de ser vista como condição de possibilidade de efetivação de direitos, passa a ser considerada como um inimigo, do qual se deve fugir da maneira que se pode, procurando artifícios para contorná-la de qualquer forma. O conhecido "jeitinho brasileiro", que acontece indiferente da camada social, é o genuíno processo para se atingir objetivos a despeito de leis, normas e regras que se fossem seguidas de fato, inviabilizam ou tornariam difícil à ação pretendida. Assim, funciona como uma válvula de escape individual diante das imposições e determinações.

Para ilustrar como o contexto político e os problemas sociais cotidianos a que os brasileiros estão inseridos influenciam sobremaneira em seu comportamento, a autora do presente estudo realizou uma breve consulta a vinte funcionários de uma empresa multinacional Suíça, que vivem em Genebra na Suíça e outros vinte funcionários da mesma empresa que vivem em São Paulo no Brasil, todos do mesmo nível social e cultural, para questionar sobre seus costumes diários. Dentre as perguntas, a que melhor demonstrou as reais razões da diferença entre os dois países consultados foi aquela sobre compra de produtos falsificados como pequenos eletrônicos, softwares e CDS pirata. A pergunta era se essas pessoas costumavam adquirir produtos falsificados ou pirata, e 80% das respostas para o público de São Paulo foram positivas. Mesmo os 20% que afirmaram não comprar esse tipo de produto, confirmaram que já tiveram experiências ruins ao adquirir material falsificado, como mau funcionamento ou danos aos aparelhos de som, dvd ou microcomputador. Já os Suíços em sua totalidade informaram que preferem adquirir produtos originais e apenas 10% informou já ter comprado produto falsificado alguma vez.

Neste ponto deve-se considerar que a renda per capita na Suíça é superior a do Brasil (Canal de notícias SWISSINFO. <http://www.swissinfo.org/>. Acesso em 05 dez. 2007), e ainda, preços de produtos originais no Brasil são significativamente superiores aos preços de produtos falsificados, principalmente devido à carga de impostos que incide sobre tais produtos, conforme Barreto (2007), secretário-executivo do Ministério da Justiça, que também afirma que R$ 30 bilhões por ano deixam de ser arrecadados em impostos em razão da pirataria. Isso demonstra que de fato, grande parte da população na intenção de adquirir determinado produto, busca aquele de menor valor para não comprometer o orçamento destinado a outras despesas de necessidade básica, já na Suíça a preocupação principal é com a qualidade e durabilidade dos produtos.

Licenças de software, por exemplo, normalmente são muito caras e a falsificação de software é uma atividade presente em todos os países, inclusive na Suíça.

O estudo mundial sobre pirataria publicado a cada quatro anos pela BSA (Business Software Alliance) revelou que 60% dos softwares instalados em PCs[2]no Brasil em 2006 eram falsificados, enquanto na Suíça esse número é 27%, a media global é de 35%.

Conforme a agência de notícias Swissinfo.org (2007), "A Suíça não é um grande produtor de falsificações, mas é um país de trânsito: cerca de 5% das mercadorias falsas apreendidas na União Européia (UE) em 2005 provinham da Suíça, o que a coloca em segundo lugar, depois da China". A mesma matéria ainda descreve que economia do país perde anualmente 2 bilhões de Francos Suíços devido à venda de falsificações de suas marcas internacionalmente. Porém o legislativo na Suíça prevê para este ano (2008) a implantação de lei sobre patentes, com penas mais severas, em que produzir ou vender falsificações incorrerá em até 5 anos de prisão e multas de até 1,1 milhões de francos suíços (3 anos e 100 mil francos atualmente). No Brasil, para coibir a prática existe uma campanha denominada "Plano Nacional de Combate à Pirataria" que é composta de 99 medidas, com ações de repressão, educação e economia.

Ainda passeando pela história do Brasil, depois de haver passado pelo ciclo do ouro, saqueado dessas terras, da borracha, do açúcar e do café, depois de ter enfraquecido o Coronelismo, depois de ter superado a Ditadura à partir de 1985, chega-se a recente Democracia.

Perante a Europa, com milênios de história, o Brasil pode ser considerado uma criança em fase de aprendizado ético. E por não ter passado por grandes guerras e catástrofes ambientais, por ser um país tropical, seu povo é mais livre e feliz, um tanto despreocupado, talvez por isso menos maduro, menos acostumado ao planejamento, na cultura de sobrevivência em tempos difíceis.

Talvez tenha a sorte de um novo milagre econômico, como no início da década de 70 quando o PIB alcançou 12% ao ano e que este crescimento seja perene e justo. Não que a economia venha a resolver os problemas éticos ainda enfrentados, pois em países totalmente desenvolvidos há sempre um bom motivo para os descalabros comportamentais de alguns, mas que se diminuam as desculpas para uma sociedade pouco virtuosa como, a incerteza do amanhã, a pobreza, a falta de educação básica, os maus exemplos e a desintegração familiar.

CAPITULO III

Se na sociedade atual é difícil praticar a ética, dentro de uma corporação ainda é mais difícil, pois é onde o espírito de competição, o individualismo e a visão voltada ao lucro estão mais destacados, além do fator da convivência diária, que é um agravante, pois ao passar do tempo gera desgaste nas relações inter-pessoais. Por isso, muitos acreditam que a composição "ética nos negócios" é contraditória.

Embora os noticiários denunciem com freqüência a corrupção praticada no âmbito governamental, diariamente são cometidos atos ilícitos nas empresas, ONGs e demais instituições, sejam de pequeno, médio ou grande porte que causam prejuízos incontáveis.

Partindo desse ponto é que são nomeadas as diferentes manifestações de desvio de conduta dentro de uma empresa, na maioria das vezes derivados do abuso do poder: como o assédio moral, sexual, e coerção, incluindo a que causa mais prejuízos às empresas, as fraudes, como desvio de recursos.

3.1 - Assédio moral

Por ser um tema mundialmente enunciado e bastante consultado nos tempos atuais, é necessário identificar o que de fato é considerado assédio moral, conforme definição, assédio moral é:

a exposição dos trabalhadores e trabalhadoras a situações humilhantes e constrangedoras, repetitivas e prolongadas durante a jornada de trabalho e no exercício de suas funções, sendo mais comuns em relações hierárquicas autoritárias e assimétricas, [...], desestabilizando a relação da vítima com o ambiente de trabalho e a organização, forçando-o a desistir do emprego". (ASSÉDIO MORAL NO TRABALHO. <http://www.assediomoral.org>. Acesso em 05/12/2007).

Ao se tratar de um país com taxas de desemprego altíssimas, a questão do assédio moral torna-se ainda mais delicada, uma vez que muitos se submetem a esse tipo de tratamento pela empresa com o receio de perderem suas fontes de renda.

Além disso, é possível ainda que um indivíduo se quer perceba que está sendo vítima de assédio, já que seu agressor espertamente não o deixa explícito, utilizando-se de artifícios hipócritas, como maus conselhos, que aos poucos podem levá-lo à depressão, já considerada uma doença oriunda do assédio moral e estresse constante. Num contexto geral, esse tipo de prática constrangedora também causa a degradação das condições de trabalho e o conseqüente abandono do emprego.

O assédio moral existe há muito tempo, entretanto há alguns anos não se tinha condições de avaliar sua gravidade e elaborar a possibilidade de defesa.

Felizmente, hoje em dia esse tema tem sido alvo de diversos seminários e muito órgão governamentais e não governamentais[3]combatem essa postura, além de a legislação também ter incluído essa prática como delito, sujeita à acusação penal em alguns Estados brasileiros.

Assim conclui-se que este tipo de má conduta também pode influenciar negativamente nas finanças de uma empresa, porém de maneira indireta, pois aquela que sustenta gestores capazes de assediar moralmente seus subordinados pode sofrer com a rotatividade de funcionários, o que acarreta em altas perdas financeiras derivadas de pagamentos de rescisões contratuais, novas contratações e treinamento de novo pessoal, perda da eficiência no trabalho por desmotivação ou até mesmo devido à descontinuidade das tarefas ora realizadas pelo empregado demitido, possível necessidade de verba para responder a processos judiciais movidos pelo funcionário vítima de assédio.

3.2 - Assédio Sexual

É considerado como uma espécie de chantagem, praticada por pessoa em posição hierárquica superior em relação a um subordinado, com o fim de se obter favores sexuais. As vítimas normalmente são mulheres, no entanto, há exceções em que o agressor também pode ser do sexo feminino ou até mesmo homossexual (WHITAKER, 2007).

No Brasil, desde maio de 2001 o assédio sexual passou a ser considerado crime, punível com pena de detenção, conforme a lei número 10224: "Constranger alguém com intuito de obter vantagem ou favorecimento sexual, prevalecendo-se o agente de sua condição de superior hierárquico ou ascendência inerente ao exercício de emprego, cargo ou função". (ASSÉDIO MORAL NO TRABALHO. <http://www.assediomoral.org>. Acesso em 05/12/2007).

A inclusão explicita dessa prática na legislação brasileira demonstrou o amadurecimento da consciência e a necessidade urgente de se coibir tais abusos, resguardando o ambiente de trabalho.

Da mesma forma que o assédio moral, este tipo de desvio de conduta influencia nas finanças de uma empresa de maneira indireta, pois as que sustentam gestores que cometem o assédio sexual estão sujeitas a gastos de Recursos Humanos, como pagamentos de rescisões contratuais, novas contratações e treinamento, perda da eficiência no trabalho, e disponibilização de verba para responder aos processos judiciais movidos pela vítima do assédio.

3.3 - Coerção

Coerção ou ainda, coação de acordo com a definição do dicionário da língua portuguesa Michaellis (1998, pág. 103) "é o constrangimento eficiente exercido sobre uma pessoa de maneira direta ou indireta, com o escopo de lhe impedir a livre manifestação da vontade".

Trata-se de pressionar alguém a tomar determinada atitude através da intimidação. Atos de coerção são facilmente vistos em prisões ou na área militar. Já no ambiente corporativo, esta prática é muitas vezes empregada no sentido de motivar os funcionários a atingir metas, obrigando-os a pagar pelo não cumprimento de objetivos, como cotas de vendas, por exemplo, fazendo-os passar por situações constrangedoras e submetendo-os à humilhação diante dos demais colaboradores.

Na realidade, o resultado obtido por essas empresas é o reverso, causa a frustração do empregado, perda de criatividade e desmotivação, fatores que incorrem diretamente na ausência de produtividade de uma empresa, influenciando em suas finanças de maneira indireta. (ASSÉDIO MORAL NO TRABALHO. <http://www.assediomoral.org>. Acesso em 05/12/2007).

A prática da coerção está enquadrada na lei que versa sobre assédio moral.

3.4 – Fraudes

Fraude, de acordo com definição do Dicionário Eletrônico Houaiss da Língua Portuguesa (2001), significa: "qualquer ato ardiloso, enganoso, de má fé, com o intuito de lesar ou ludibriar outrem, ou de não cumprir determinado dever."

Assim, se entende um conjunto muito amplo de atos ilícitos sofridos por empresas e perpetrados por pessoas que mantém relacionamento estável e de confiança com a mesma, como seus funcionários, clientes ou fornecedores, atos estes que atentam contra os ativos da empresas. Segundo Sá (1982, p.15) "Fraude não é apenas o furto comum, pela subtração direta de bens, mas toda forma de lesão ao direito de terceiros, tramada através de artifícios, executados através de métodos e práticas desonestas".

Conforme dados da empresa de consultoria KPMG Forensig[4](2004), em seu relatório sobre a Fraude no Brasil, toda organização é vulnerável à fraude e, ao decorrer de sua existência, inúmeras empresas sofreram fraudes. A única questão para garantir a continuidade delas são seus processos internos e os níveis de controle.

Atitudes fraudulentas podem anular todo o esforço de uma organização empresarial, e abalar todo estado de espírito que os funcionários estão imbuídos em promoverem a eficiência operacional de uma instituição pública ou privada. A fraude atua como um câncer em uma entidade que deve ser continuamente controlado e ou extirpado, sob pena de, ao atingir determinada magnitude propiciar a descontinuidade operacional. (KPMG Forensig, 2004)

Que as fraudes têm impacto direto nas finanças empresariais, é fato, mas no objetivo de encontrar soluções que as previnam, primeiramente é necessário entender quais ocasiões a propiciam e qual o perfil dos fraudadores.

Na conquista da confiança os fraudadores desenvolvem o marketing da eficiência, e se mostram desprendidos de interesses, agindo de forma solícita, eficiente, sendo sempre minuciosos em prestar contas, e é por esta razão que a administração deve estar atenta aos aspectos comportamentais das táticas de subserviência: aplausos e "sorrisos" irrestritos às ações da chefia, ausência total de crítica, chantagens emocionais e gratidão acima do normal (SÁ, 1982, p. 31). Alguns sinais de alerta podem ser verificados pela mudança do estilo de vida, discrepância entre salário e bens e diferenças de ajustes em inventários.

Fraudes sofisticadas estão às vezes cobertas por elevado número de documentos falsos, procurando pela forma encobrir o vazio da essência. Ainda, Sá (1982, p.26) explica que a fraude quando perpetuada, não ocorre apenas uma vez, e se bem sucedida é realizada de forma repetida. A experiência demonstra que inicialmente ocorre um teste dos controles, e uma vez efetivado, paulatinamente se aumenta a dosimetria para fraudar. Além disso, os fraudadores nem sempre agem sozinhos, é muito importante ter em conta que o perfil dos fraudadores tem passado de atividade individual para atuação em grupo com formação de verdadeiras quadrilhas, segundo informações comumente divulgadas pelos diversos meios de comunicação.

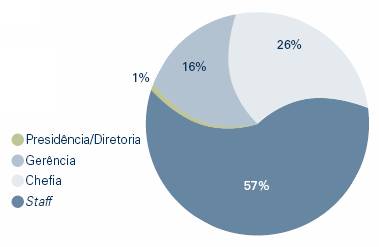

Os números apresentados pelo relatório da consultoria KPMG Forensig (2004) sobre a fraude no Brasil, realizada com os executivos-chefes de mais de mil das maiores empresas nacionais de diversos setores industriais com faixa de faturamento concentrada entre R$ 100 milhões a R$ 5 bilhões (conforme gráfico 1) revelaram que mais da metade (57%) dos funcionários que comentem fraudes contra a empresa pertencem ao staff, porém outra grande parte (42%) representa cargos de chefia e gerencia, cujos delitos são sempre mais sérios e danosos tanto para a saúde financeira, quanto para a imagem e reputação da organização. Isso acontece uma vez que por assumir maior responsabilidade, tem mais liberdade e poder.

GRÁFICO 1: Posição hierárquica do funcionário fraudador.

FONTE: KPMG Forensig

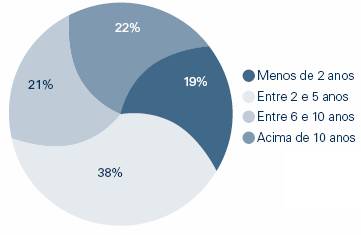

O levantamento revela ainda que 38% dos fraudadores já trabalhavam na instituição entre dois e cinco anos, tempo suficiente para conhecer e testar os controles internos disponíveis, conforme indicado no gráfico 2.

GRÁFICO 2: Tempo de trabalho do fraudador na empresa.

FONTE: KPMG Forensig

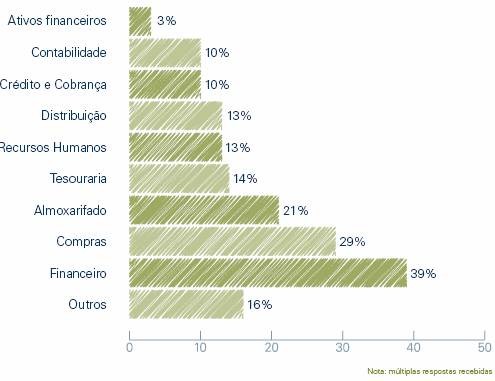

A ocasião é um fator primordial para que um funcionário comum ponha em prática a má conduta e venha a praticar uma fraude. Há departamentos e atividades que estão mais suscetíveis a sofrerem desvios, devido à facilidade de se encobri-los e dificuldade de aplicação de controles eficazes para mitigá-los. Uma vez em contato com essas áreas, pessoas com o mínimo de inclinação ao desvio de comportamento acabam por não resistir à fragilidade dos sistemas, e à fraude torna-se inevitável. O gráfico 3 a seguir demonstra que as áreas financeiras e de compras são as mais afetadas pela corrupção corporativa, justamente por serem áreas em que há muita facilidade de se manipular dados, com pouca possibilidade de descoberta.

GRÁFICO 3: Áreas e Departamentos mais afetados pela fraude.

FONTE: KPMG Forensig

CAPITULO IV

Embora nem todos os atos de desvio de conduta profissional estejam relacionados diretamente com a área financeira da organização, todos eles provocam impactos financeiros consideráveis, que são decorrentes de um clima de insegurança e desconfiança entre os funcionários e suas chefias, o que gera baixa produtividade, suspeitas sobre a capacidade de gestão de seus administradores e ainda, no âmbito externo, denigrem a imagem da organização junto ao público consumidor. Porém, os impactos financeiros maiores, certamente, são causados por fraudes financeiras e uso de recursos corporativos em benefício individual.

Sabe-se que no Brasil as fraudes ocorrem com freqüência na maioria das empresas de acordo com fatos divulgados na mídia e espelhados pela própria conjuntura política, contudo, são raros os estudos científicos que apresentem detalhes deste fenômeno e mensurem sua ordem de grandeza e freqüência. Mas, em vista da crescente conscientização do setor corporativo brasileiro em relação a fraudes e assuntos relacionados e da demanda por estudos e pesquisas, algumas empresas, instituições e organizações não governamentais têm divulgado relatórios com base estatística, que visam contribuir para o setor empresarial, servindo, sobretudo, como alerta para as características dessa prática. A página eletrônica da organização denominada Monitor das Fraudes (Disponível em:

Os montantes envolvidos nos casos de fraude relatados na pesquisa em referência foram inferiores a R$ 1 milhão, conforme resposta de 83% dos participantes, no entanto em 50% das respostas revelou-se que o montante envolvido não foi recuperado pelas empresas. A partir dessa afirmação, sendo os prejuízos à empresa não recuperados pela mesma e sendo que os casos de fraude podem ter ocorrido mais de uma vez em uma só instituição, conclui-se que pode haver acumulo de valores desviados ao decorrer do tempo, o que torna impossível a idéia do quanto as empresas podem perder em desvio de recursos.

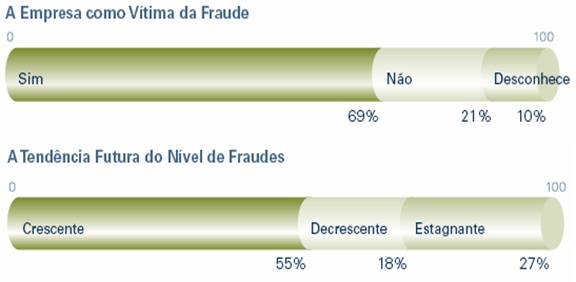

É muito importante ressaltar que a maioria das empresas (69%), conforme gráfico 4, estão cientes deste tema e assumem já terem vivenciado casos de fraude e ainda, presume-se que esse número possa ser maior, visto que alguns executivos podem não ter assumido o fato ou por simplesmente desconhecerem tais ocorrências, e 55% declararam acreditar que o nível de fraude aumentará nos próximos anos principalmente pela perda dos valores morais e sociais, enquanto apenas 18% acredita que esse nível diminuirá.

GRÁFICO 4: Empresas que já foram vítimas de fraude e podem vir a ser futuramente.

FONTE: KPMG Forensig

Vale ainda avaliar os tipos de fonte de fraude mais comuns nas empresas e de acordo com o gráfico 5, a falsificação de documentos, roubo de ativos e notas de despesas são os mais dispendiosos deles. As outras formas de fraudes bastante reportadas, foram notas fiscais "frias", propinas, uso de informação privilegiada, compras para uso pessoal e cartão de crédito.

GRÁFICO 5: Forma geradora de maiores perdas financeiras

FONTE: KPMG Forensig

CAPITULO V

Infelizmente, algumas empresas acreditam que estão livres de fraude uma vez que pesquisas internas demonstram baixos níveis de possibilidade de ocorrência, no entanto, isso não é real, visto que baixo nível de criminalidade não implica em ausência de crimes. Desvio de comportamento por parte de funcionários é considerado um risco de negócio e como qualquer outro risco, necessita ser gerenciado e através de estratégias apropriadas para sua detecção e controle.

Lidar com os conseqüentes riscos de fraude ou litígios é um dos principais desafios gerenciais dos dias de hoje, pois é preciso apenas um grande incidente de fraude para afundar uma empresa e arruinar sua reputação e imagem, por isso, sua detecção na fase inicial e ação rápida são as únicas chances de minimizar suas conseqüências. Conforme descreve Gil (1999, p. 76) as ações que devem ser tomadas são as seguintes:

1) prever a existência de fraudes enquanto da ocorrência das atividades normais da organização;

2) buscar evidências de indícios e provas relativas a fraudes e

3) adotar medidas corretivas quanto à punibilidade dos responsáveis e coniventes de fraudes comprovadas. "Toda organização deve desenvolver seu modelo de convívio, combate a eventos de fraudes".

Segundo aconselham as grandes empresas de consultoria, adotar medidas simplesmente corretivas não eliminam o problema, já que medidas preventivas são mais eficazes. Assim a empresa deve realizar testes preventivos, buscar indicadores da fraude, analisar a totalidade das transações, fazer monitoramento contínuo e controles preventivos para todos os tipos de ocorrências e/ou evidências e, por fim, medir o impacto da fraude. Os mecanismos indicados pela consultoria Kroll[5](2003) são:

. Apontamento das áreas e funções da empresa que oferecem maior risco potencial; ; . Implementação de controles internos e programas de mitigação de riscos, gerenciamento e treinamento de equipes de auditoria interna e de funcionários dos Departamentos Comercial, Financeiro, Administrativo, Suprimentos e Logística;

. Revisão periódica dos controles internos para garantir eficiência, efetividade operacional, confiança e transparência nos registros financeiros e contábeis da companhia e conformidade com as leis e as normas aplicáveis à empresa;

. Revisão da qualidade do ambiente de negócios, enfocando aspectos tais como: cultura empresarial, ética do trabalho, verificação de antecedentes de funcionários, estrutura de recursos humanos e segurança da informação;

. Implementação de um programa anti-fraude que permita o acesso rápido aos dados, manipulação e execução dos relatórios, seleção e análise de dados e um monitoramento contínuo das transações; . Acompanhamento e controle de investimentos em atividades críticas, tais como: construção, logística e manutenção.

É interessante saber que muitas empresas já demonstram buscar planos para diminuir a possibilidade de e fraudes, conforme o gráfico 6, a maioria das empresas pretendia aprimorar seu sistema de controle interno (84%) com o objetivo de coibir atos fraudulentos, 46% das empresas tinham a intenção de estabelecer um manual de conduta profissional e 42% investiriam no departamento de auditoria interna. Também foi considerado o investimento em auditoria interna, como método preventivo, com 34% das respostas.

GRÁFICO 6: Planos para diminuição da possibilidade de fraudes

FONTE: KPMG Forensig

É primordial as empresas investirem na detecção de fatos antecedentes com aplicação de medidas preventivas e detectivas, uma vez que medidas corretivas significam reconstruir estragos acontecidos. Empresas que priorizam o elemento punição diante das fraudes, certamente terão vida curta, não conseguirão sobreviver e não terão capacidade de competição em virtude do dispêndio de energia em um momento em que jamais conseguirão ressarcimento integral das perdas sofridas, principalmente considerando o fator de prejuízos à sua reputação.

5.1 - O Interesse pela prevenção

O primeiro passo para que uma corporação possa começar a agir pró-ativamente contra desvios éticos internos é assumir que existe possibilidade dessas ocorrências dentro da empresa e conhecer sua gravidade.

O que ocorre é que muitos executivos ainda se iludem, ou relutam em assumir que a fraude realmente pode prejudicar os negócios; a porcentagem dos executivos que consideram a fraude um problema grave nas organizações é de 50%, enquanto 35% julgam que ela pode tornar-se um problema, conforme dados da pesquisa da KPMG Forensig (2004). Assim, chega a ser considera conivência o ato de a empresa ignorar as conseqüências do mau comportamento de seus funcionários.

Vale ressaltar, neste ponto em particular, algumas considerações sobre conivência, seus efeitos colaterais chegam a inspirar em certos autores a crença de que toda fraude se opera dentro de um regime de conivência. "A fraude, dificilmente tem um só culpado, quer ativa, quer passivamente" (SÁ, 1982, p.26). Em outra abordagem, segundo Gil (1999, p.46) "Conivência é a não adoção de uma atitude pró-ativa por profissional exercendo função ou cargo na empresa; quando da ocorrência de eventos fora de padrões da normalidade, formais ou informais junto à operacionalização das linhas de negócios organizacionais". Essas citações explicam o motivo de tantas empresas ainda sofrerem desse mau, e também apontam para possilibidades de fraudes conjuntas muito maiores do que aquelas que aparecem no topo do iceberg, pois ninguém é conivente a um ato ilícito sem ter um benefício em troca. É muito provável que, ao detectar uma fraude, uma determinada empresa se quer tenha condições de punir os faltosos, pois pode estar comprometida com outro tipo de ato incorreto como sonegação de impostos, adulteração de produtos e subtração de pesagens, conforme registrado por Sá (1982, p.28).

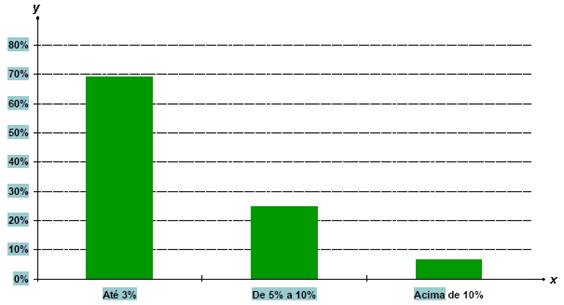

Dentre as possibilidades de fraude, se a empresa exerce atividades ilícitas para sua continuidade, possibilita analogamente, o surgimento de um ambiente propício para a ocorrência de fraudes, cuja intensidade poderá significar sua própria descontinuidade operacional. Segundo o relatório da ONG – Transparência Brasil (2004), a situação da corrupção nas empresas brasileiras é alarmante, pois cerca de 7 a cada 10 empresas entrevistadas afirmaram gastar até 3% do seu faturamento no pagamento de propinas, sendo que parte do restante afirmou gastar ainda mais, entre 5% e 10% do faturamento (gráfico 7).

GRÁFICO 7: Estimativa da porcentagem do faturamento gasto com corrupção.

FONTE: Transparência Brasil

Conforme constatado, as empresas se habituam à corrupção e passam a incorporar essas despesas em seu fluxo de caixa, tornando-as parte de seu ciclo econômico. Apesar de 78% das empresas entrevistadas terem afirmado possuir códigos de ética que proíbem o pagamento de propinas, pelo menos 21% dessas mesmas empresas também afirmaram aceitar a corrupção em suas políticas gerenciais.

Outra constatação foi que as empresas entrevistadas pela ONG afirmaram oferecer presentes ou outras "gentilezas" para agentes públicos, como um dos métodos eficientes de obter tratamento diferenciado. Também a contribuição para campanhas eleitorais foi considerada uma alternativa para o mesmo fim por 77% das empresas, além do nepotismo com 74%.

Atitudes negligentes e posturas complacentes na adoção de medidas corretivas de fraudes identificadas, sobretudo ações referente à punibilidade dos responsáveis são consideradas práticas de conivência, porém neste aspecto, Gil (1999, p.87), entende que a conduta das empresas pode estar associada ao fato que a imputação de culpabilidade é o momento mais desgastante e infrutífero do ciclo de vida das fraudes, pois são raras as vezes em que a empresa consegue obter o retorno dos valores produtos de fraudes.

De forma contrária à questão de conivência, o gráfico 8 abaixo aponta que a maioria das atitudes das empresas após a constatação de uma fraude é a demissão do funcionário, como forma de eliminar o problema e dar exemplo aos demais colaboradores. Isso não extingue a possibilidade de a empresa ainda optar em fazer acordos sigilosos com o fraudador, visando minimizar os efeitos de um escândalo que poderia afetar sua imagem junto aos clientes e demais relacionados, embora grande parte das respostas (29%) também tenha indicado que as empresas tem recorrido aos meios legais como forma de punição pelos cometidos por funcionários e parceiros em geral (gráfico 8).

GRÁFICO 8: Ações executadas após a descoberta da fraude

FONTE: KPMG Forensig

Vale registrar que nos eventos de fraudes, há estreita sintonia entre fraudadores e coniventes de um lado, e organizações vítimas de outro. Empresas que não estabelecem estratégia para combate a fraudes são freqüentemente alvo de maior incidência de fraudes, tanto em termos quantitativos de acontecimentos, quanto na intensidade dos danos.

Assim, conclui-se que de fato, as empresas em primeiro lugar devem livrar-se da atitude acostumada de obter vantagem competitiva através de favoritismos e pagamentos de recompensas a entidades do governo, e buscar também, investigar seriamente o comportamento dos funcionários suspeitos de envolvimento em atos duvidosos.

Se as empresas não trabalharem para serem éticas internamente, não haverá possibilidade de se tornarem éticas externamente não podendo, portanto, manter a credibilidade dos que garantem sua existência.

5.2 - Auditoria

A origem do termo auditor em português, muito embora perfeitamente representado pela origem latina (aquele que ouve, o ouvinte), na realidade provém da palavra inglesa to audit (examinar, ajustar, corrigir, certificar). Segundo se tem notícia, a atividade de auditoria é originária da Inglaterra, que como dominadora dos mares e do comércio em épocas passadas, teria iniciado a disseminação de investimentos em diversos locais e países e por conseqüência o exame dos investimentos mantidos naqueles locais (ATTIE, 1998).

A veracidade das informações, o correto cumprimento das metas, a aplicação do capital investido de forma lícita e o retorno do investimento foram algumas das preocupações que exigiram a opinião de alguém não ligado aos negócios e que confirmasse de forma independente a qualidade e precisão das informações prestadas dando dessa forma o ensejo ao aparecimento do auditor.

A atividade de auditoria vem evoluindo em decorrência da evolução da contabilidade e principalmente, do desenvolvimento econômico dos paises síntese do crescimento das empresas e da expansão das atividades produtoras, gerando crescente complexidade na administração dos negócios e de práticas financeiras. No Brasil a evolução da auditoria está primariamente relacionada com o fato de haver filiais e subsidiárias de firmas estrangeiras localizadas no país; financiamento de empresas brasileiras através de entidades internacionais; crescimento acelerado das empresas brasileiras e necessidade de diversificação de suas atividades; evolução rápida do mercado de capitais; criação das normas de auditoria pelo BCB em 1972 e criação da Comissão de Valores Mobiliários e da lei das sociedades Anônimas em 1976, conforme afirmado por Attie (1998, p. 29).

Alguns autores entendem que a auditoria tem objetos básicos e secundários. Os primeiros seriam os da opinião da fidedignidade das demonstrações contábeis e até extracontábeis, e o segundo, relativo a matérias como, os da descoberta de erros e fraudes, informações sobre o controle interno, assistência econômico-financeira e outras. É necessário observar que a auditoria poderá apresentar-se de diversas formas, conforme as suas características peculiares. Assim de acordo com os fins a que se destina, a auditoria pode ser realizada para confirmar a exatidão das demonstrações contábeis, permitir melhor controle administrativo, atender às exigências legais, verificar o cumprimento das obrigações fiscais, entre outros, apurar erros e fraudes.

Esta prática investigativa prima pela construção de uma reputação alicerçada em padrões morais inatacáveis e seu comprometimento é enorme, pois deve atuar como um juiz a partir de um dado comprovável, de maneira capacitada e lícita na emissão de suas opiniões.

A aposição da assinatura do auditor no parecer de auditoria implica no exercício de uma atitude preventiva, de alguém com força moral suficiente para poder dar credibilidade a elas e poder dizer de forma clara e precisa o que deve ser dito em qualquer circunstancia (ATTIE, 1998 p. 30).

Assim, o alcance desses alicerces é resultado da combinação de uma educação profissional adquirida através do conhecimento técnico de novas ferramentas de trabalho, regulamentações, aprimoramento pessoal e, principalmente, pela experiência adquirida através de trabalhos diferentes com o uso do raciocínio e julgamentos, complementados pela maturação pessoal dando-lhe capacitação mental e intelectual para avaliar e concluir os dados em exame.

Somente pela experiência é que o profissional deste ramo consegue ater-se àquilo que não está explicito, pois é muito importante lembrar que a auditoria não pode se limitar àquilo que está registrado nos livros oficiais, mas também àquilo que pode ter sido omitido nos registros principais.

Dependendo das circunstancias vividas pelas empresas, determinados dados podem ter sido omitidos propositadamente dos registros principais que, se considerados, podem acabar transformando por completo a situação patrimonial e financeira da empresa em exame, pois a omissão de dados nas demonstrações ou até mesmo extinção de documentos comprometedores fazem parte das atitudes comuns dos fraudadores.

Contudo é preciso muita cautela e por isso deve se valer de todos os meios de provas que dispuser a seu alcance para apurar a propriedade dos registros, mesmo que recorra a provas externas, fora do setor ou da empresa em exame, até que se sinta plenamente satisfeita em suas convicções. Jamais pode existir, em nenhuma circunstancia, falta de comprovação na conclusão do trabalho de auditoria, mesmo de elemento que dificulte a obtenção de prova e, com isto, seja indevidamente julgado como sendo desnecessário. Neste caso, "havendo dificuldade ou inviabilizarão de elemento de prova, trata-se de elemento impeditivo de opinião, uma vez que o trabalho do auditor é primado pela factualidade". (ATTIE, 1998).

Por ser uma área cuidadosamente preparada para manter o bem estar da organização, a auditoria tem papel fundamental no controle de atos fraudulentos dentro das empresas, pois além de ser a responsável por encontrar falhas de procedimentos e resguardar o negócio de riscos, acaba por inibir as más práticas, e não apenas identifica os atos já realizados, mas sim garante que a prevenção seja uma preocupação constante, um trabalho contínuo e ininterrupto.

5.2.1 - Ética do auditor

Embora a auditoria seja uma função de total credibilidade, também é operada por seres humanos que estão sujeitos a serem corrompidos. Assim, para que se tenha uma auditoria realmente eficaz, exige-se que os padrões morais do auditor sejam altíssimos e não haja qualquer dúvida sobre sua honestidade.

A pessoa do auditor deve ser a de alguém com profundo equilíbrio e probidade uma vez que sua opinião influenciará outras pessoas, principalmente em relação a interesses financeiros e comerciais que eventuais acionistas, proprietários, clientes e fornecedores, dentre outros, possam ter.

A profissão de auditoria exige assim a obediência aos princípios éticos profissionais que fundamentalmente se apóiam em independência, integridade, eficiência e confidencialidade. Quanto ao fator independência, quanto mais o auditor estiver condicionado a determinada atividade, seu desempenho será comprometido. É por isso que as empresas normalmente costumam ter grande rotatividade na equipe de auditores internos, pois é ato impeditivo que o auditor esteja demais familiarizado ou envolvido em determinada análise, já que seu julgamento deve ser sempre imparcial. O segundo item, integridade, está relacionado ao compromisso do auditor perante ao seu ambiente, e este será culpado em ato de descrédito se cometer atitudes que possam causar dúvidas sobre seu comportamento, como por exemplo, deixar de expressar fato importante de qual tenha conhecimento, sendo tendencioso, ou também quando deixar de reunir evidencias suficientes para justificar a emissão de determinada opinião.

No que diz respeito à eficiência, o auditor necessita ser claro e conciso em suas manifestações, sendo o total responsável por elas, ou seja, jamais deverá transferir sua responsabilidade a terceiros, principalmente por lidar com informações sempre confidenciais.

O trabalho de auditoria dá aos seus profissionais o livre acesso a informações estratégicas importantes para as organizações, informações estas consideradas como ativos da companhia, por isso, a confidencialidade torna-se característica fundamental do auditor, devendo, portanto mantê-las em segredo, jamais divulgá-las ou utilizá-las em benefício próprio.

5.3 Código de Conduta

O Código de ética é um instrumento que contém os princípios, visão e missão da empresa. Serve para orientar as ações de seus colaboradores e explicitar a postura social da empresa em face aos diferentes públicos com os quais interage. Por isso, somente terá validade se seu conteúdo se refletir nas atitudes das pessoas a que se dirige e principalmente, da alta administração da empresa (WHITAKER, 2007).

Conforme anexo A, a primeira coisa a constar do código de ética empresarial são os princípios da empresa, portanto, cada empresa necessita avaliar e definir sua forma de atuar no mercado, seus objetivos principais e o que espera de cada um dos funcionários.

A adoção de um código de ética é uma ótima oportunidade de aumentar a integração entre os funcionários da empresa e estimular o comprometimento deles. Além disso, o código de ética permite a padronização dos critérios da empresa, sendo base na tomada de decisões (idem).

Embora o código de conduta ética (anexo A) não tenha o objetivo de cobrir todas as situações que possam ocorrer dentro da empresa, ele serve de parâmetro para a solução dos conflitos e, de um lado, protege o trabalhador que se apóia na cultura da empresa, de outro lado, serve de respaldo para a empresa, por ocasião da solução de problemas de desvio de conduta de algum colaborador, acionista, fornecedor, ou outros. Todos os tipos de fraudes descritos nesse estudo, podem estar cobertos por um manual de conduta, visando dar aos funcionários a ordem explícita de tomarem a atitude correta diante das situações de conflito, para que possam distinguir com certeza o certo e o errado.

Inúmeras empresas possuem um código de ética elaborado de acordo com suas práticas, porém cometem a falha de não torná-lo de conhecimento geral de seus funcionários. À medida que ocorre a rotatividade de empregados, o conhecimento deste código é dissipado e acaba desaparecendo (Gil, 1999). Por isso é necessária uma ação conjunta com o departamento de Recursos Humanos para mantê-lo sempre à vista dos novos e antigos colaboradores.

O presente estudo conseguiu cobrir os aspectos fundamentais que envolvem a ética, desde sua origem e prática, à aplicabilidade ao contexto brasileiro, e principalmente, seu direcionamento ao ramo empresarial foco desse trabalho. Isso possibilitou chegar à conclusão de que há tempos se discute sobre o significado de ética, no entanto, sua aplicação não segue uma regra exata, dada as circunstâncias diversas e inesperadas em que pode ser empregada.

No contexto Brasileiro foi possível entender que a própria história do país, desde seu descobrimento aos tempos modernos, foi marcada por injustiças e desigualdades, fato que contribuiu para motivar os brasileiros a se conformarem com os modelos impostos pelo governo e encarar as leis como oposição às suas necessidades e, logo, encontrar formas para desviar-se. Assim, as empresas instaladas no país, por serem formadas por pessoas, estão expostas a sofrerem fraudes.

Assim, esse estudo atendeu o objetivo de confirmar que a ética ou a falta dela realmente altera nas finanças de uma empresa, e para isso foi necessário estudar os diversos tipos de desvio de conduta, nos quais a fraude foi ressaltada por ser o que impacta diretamente na situação financeira de uma organização. Assim, a bibliografia consultada e os gráficos aqui contidos deram todo o respaldo comprobatório para se afirmar que as empresas sofrem de fato perdas significativas em seu faturamento anual advindas da má conduta de seus colaboradores.

Uma vez comprovada esta relação, o estudo alcançou seu objetivo específico de indicar métodos para minimizar impactos financeiros negativos, que poderiam levar uma empresa à falência. Assim, demonstrou-se que existem instrumentos direcionados principalmente à prevenção, uma vez que apenas medidas punitivas não são suficientes, pois é necessário buscar programas de redução de riscos, realizando revisões periódicas dos controles internos. Esses métodos, tais como auditoria e implementação de códigos de conduta, se não puderem eliminar de forma definitiva o problema do desvio de conduta, certamente irão inibi-los e evitá-los, motivo pelo qual são considerados eficazes e são a única arma de que as empresas dispõem para minimizar o desfalque financeiro causado por parte de seus próprios colaboradores, já que após a ocorrência de uma situação de fraude as empresas não têm como reaver os montantes perdidos.

Grande parte das empresas brasileiras é consciente da ocorrência de fraudes e tem se preparado, pois este trabalho comprovou a hipótese de que a inexistência ou inadequação de controles torna mais propícia a ocorrência de fraudes e estimula a conduta antiética dentro das organizações. No contraponto, é de difícil aceitação que outras empresas ainda ignorem a questão da ética, tendo um comportamento complacente com a atitude inapropriada de seus funcionários, muitas, por estarem também comprometidas com práticas desonestas perante a sociedade. No entanto, sabe-se que essa situação não se sustentará permanentemente, pois o estudo demonstrou que as perdas derivadas de fraudes são irrecuperáveis, e por isso, as corporações devem trabalhar para serem éticas internamente e dar o exemplo aos colaboradores, de maneira a mostrar seriedade para manter sua credibilidade no mercado.

ARRUDA, Maria Cedília Coutinho de; WHITAKER, Maria do Carmo; RAMOS, José Maria Rodrigues. Fundamentos da ética empresarial e econômica. 3º edição. São Paulo: Atlas, 2005.

ASSÉDIO MORAL NO TRABALHO. <http://www.assediomoral.org>. Acesso em 05 dez. 2007.

ATTIE, William. Auditoria, conceitos e aplicações. 3º edição. São Paulo: Atlas, 1998.

BSA – BUSINESS SOFTWARE ALIANCE. 2006 Global Software Piracy Study.

BUENO, Eduardo. Brasil, Uma História: A incrível saga de um país. São Paulo: Ática, 2002.

CANAL DE NOTÍCIAS SWISSINFO. <http://www.swissinfo.org/>. Acesso em 05 dez. 2007.

CHALITA, Gabriel. Os dez mandamentos da ética. Rio de Janeiro: Nova Fronteira, 2003.

DRS Auditores. A importância da auditoria na detecção de fraudes. São Paulo, 2007.

ÉTICA EMPRESARIAL. <http://www.eticaempresarial.com.br>. Acesso em 20 Out. 2007.

FOLHA ONLINE. Leituras Cruzadas: Pirataria gera prejuízo de R$ 30 bi em impostos por ano.

GIL, Antônio de Loureiro. Como evitar fraudes, pirataria e conivência. 2ª ed. São Paulo: Atlas, 1999.

HOUAISS, Antonio et alii. Dicionário eletrônico houaiss da língua portuguesa. Rio de Janeiro: Instituto Antônio Houaiss/Objetiva, 2001

KPMG Forensig. A fraude no Brasil: relatório de pesquisa 2004. São Paulo, 2004.

KROLL NEWS.

MICHAELIS, Pequeno dicionário da língua portuguesa. São Paulo: Companhia Melhoramentos, 1998.

MONITOR DAS FRAUDES.

PINEDO, Victor. Ética e valores nas empresas: em direção às corporações éticas. Instituto Ethos, São Paulo, n. 10, Ano 4, 2003.

PORTAL EXAME.

SÁ, Antonio Lopes de. Fraudes Contábeis. 2ª edição. Rio de Janeiro: Tecnoprint, 1982.

SINGER, Peter. Ética Prática. 3ª edição. São Paulo: Martins Fontes, 2002.

STOP PIRACY. <http://www.stop-piracy.ch/en/candp/cap20.shtm>. Acesso em 02 nov. 2007.

TRANSPARÊNCIA BRASIL.

WEBER, Max. A ética protestante e o espírito do capitalismo. São Paulo: Martin Claret, 2002.

WHITAKER, Maria do Carmo. Ética na vida das empresas. São Paulo: DVS Editora, 2007.

XAVIER, Laécio Noronha. O novo Ethos Urbano. Pensar, Fortaleza, n. 11, p. 142-153, 2006.

ANEXO A – Código de Conduta Empresarial

O código a seguir está de fato em vigor em uma empresa multinacional que permitiu sua publicação neste trabalho, porém não autorizou a divulgação de seu nome.

Dedico esse trabalho, primeiramente, aos meus pais, sem os quais não teria chegado a tal grau de instrução, aos colegas que me encorajaram e me deram força para que concluísse esse curso, e também ao Thiago que sempre me incentivou a me concentrar nos meus objetivos pessoais e profissionais.

Autor:

Caroline Comotti Pereira

Monografia apresentada ao Centro Universitário Ítalo Brasileiro, como parte dos requisitos para obtenção do Grau de Especialista em Gestão Estratégica Econômica, Financeira e Contábil.

Orientadora: Profa. Dra. Emília Satoshi Miyamaru Seo

SAO PAULO

2008

[1] Comissão Parlamentar de Inquérito: tipo de comissão temporária destinada a apurar fato determinado e por prazo certo, tendo poderes de investigação próprios das autoridades judiciais, além de outros previstos em lei.

[2] Personal Computer: Micro computador de uso pessoal.

[3] Comissão Interna de Prevenção de acidentes (CIPA), Organizações por Local de Trabalho (OLP), Comissões de Saúde e procura dos Centros de Referencia em Saúde dos Trabalhadores (CRST e CEREST), Comissão de Direitos Humanos e dos Núcleos de Promoção de Igualdade e Oportunidades e de Combate a Discriminação em matéria de Emprego e Profissão que existem nas Delegacias Regionais do Trabalho.

[4] KPMG é uma das empresas líderes na prestação de serviços profissionais, que incluem Audit (Auditoria), Tax (Impostos) Financial Advisory Services (Finanças e Contabilidade) e Risk Advisory Services (Assessoria Empresarial).

[5] A Kroll é uma empresa líder mundial em consultoria de riscos. Por mais de 30 anos dá suporte ás empresas, órgãos governamentais, agencias e pessoas a reduzir sua exposição ao risco de negócio e capitar oportunidades.

| Página anterior | Voltar ao início do trabalho | Página seguinte |

|

|

|