Página anterior Página anterior | Voltar ao início do trabalho | Página seguinte  |

Com ações negociadas na Bolsa de Valores de São Paulo, Nova York e Madri. A Vale, atualmente é a maior exportadora e produtora de minério de ferro do mundial, além de ocupar a posição de segunda maior mineradora do mundo. Tendo como os seus principais clientes países como a China, Alemanha, Estados Unidos, Japão e outros. Atualmente a empresa possui uma estrutura sólida, que foi construída ao longo dos anos através de aquisições no exterior e fortalecimento das finanças internas.

Para continuar sobrevivendo em um mundo competitivo e que cada vez mais necessita de inovações para continuar no topo da cadeia produtiva, a Vale possui um departamento com sede no Brasil, que cuida exclusivamente de projetos e novos negócios da companhia em todo o mundo. O DIPM (Departamento de Desenvolvimento de Projetos Minerais) atualmente, conta com uma equipe dos melhores profissionais, dentre eles, engenheiros, geólogos, economistas, administradores, para atuar na manutenção e descoberta de novas oportunidades para a Vale. Atualmente o DIPM conta com uma gama de projetos espalhados por 22 países no mundo.

Com a chegada da crise financeira mundial, percebeu-se a necessidade de criar novos parâmetros que possam gerir de forma eficiente e eficaz o orçamento dos projetos que compõem o portfólio do DIPM.

Quais modelos são necessários aplicar na empresa, para alcançar uma Gestão eficiente e eficaz da Conta Caixa?

JUSTIFICATIVA DO PROBLEMA

A justificativa para a escolha do tema é a importância que a administração das disponibilidades está aliada à desenvoltura de qualquer empresa, além de proporcionar alternativas de desenvolvimento e aperfeiçoamento de novas ferramentas que possam contribuir para o controle financeiro das organizações.

A necessidade de implementação desta ferramenta na empresa representa outro motivo de escolha do tema. Uma vez não aplicados os devidos controles financeiros, as empresas tendem a gerar pouco desenvolvimento e utilização inadequada dos recursos disponíveis para investimento nos negócios. O interesse pessoal pelo tema também caracteriza outro motivo, pois o mercado e as empresas estão em constantes mudanças e os controles financeiros precisam acompanhar a evolução dos negócios, com o objetivo de proporcionar aos envolvidos na operação maior rentabilidade.

OBJETIVOS

Objetivo Geral

Analisar e identificar modelos que se adequam a necessidade e perfil de cada empresa, a fim de obter uma Gestão de Caixa eficiente e eficaz.

Objetivos Específicos

Identificar os procedimentos de Gestão de Caixa utilizados nos projetos de exploração;

Analisar e selecionar os melhores modelos para a Gestão de Caixa, disponíveis na literatura financeira, levantado à situação em que se encontra a empresa;

Definir quais parâmetros é necessário para implantação dos modelos utilizados na Gestão de Caixa e disponíveis;

Utilizar os benefícios dos modelos para aplicar outras ferramentas que possam agregar novas formas de controle para manter uma Gestão de Caixa eficiente.

CAIXA E CAPITAL DE GIRO

Definição de Caixa

A conta caixa juntamente com a conta de deposito bancário representa as disponibilidades de qualquer empresa. A existência dessa conta está atrelada ao fato de as organizações necessitarem de recursos com alta liquidez para realizar seus compromissos de curtíssimo prazo, como por exemplo, pagamento de despesas emergenciais.

Padoveze (2005) afirma que o termo caixa é um conceito surpreendentemente impreciso. Sua definição econômica inclui papel-moeda, depósitos em conta corrente de bancos comerciais, e cheques não depositados. O autor ainda complementa que os administradores financeiros geralmente incluem aplicações em títulos negociáveis em curto prazo, quando usam o termo caixa.

Conforme Iudicibus (1995), a intitulação disponibilidades é usada para especificar o dinheiro em caixa e em bancos, e demais valores equivalentes que representem livre movimentação para uso nas operações da empresa e para os quais não haja restrições para uso imediato, caso necessário. O mesmo autor considera que caixa "inclui dinheiro, bem como cheques em mãos, recebidos e ainda não depositados, pagável irrestrita e imediata".

Bowes apud Come (1999) em um de seus estudos afirmou "o caixa é o sangue de todas as empresas". Essa afirmação a primeira vista parece ser exagerada, mas mostra o tamanho da importância na administração de um ativo que bem aplicado consegue surtir efeito em todas as partes das organizações.

Kuster e Nogacz (2002) "a administração do caixa constitui ferramenta fundamental para boa administração dos recursos financeiros em qualquer empresa, independente de seu tamanho". Essa afirmação mostra a necessidade da administração da empresa em atentar-se para o fluxo de recursos no caixa da empresa, e a necessidade de se estabelecer uma condição em que maximize as operações do caixa. E, alertar que mesmo com projetos atraentes, com bons retornos esperados, caso as empresas não administrem corretamente seu caixa podem complicar sua situação financeira.

Definição de Capital de Giro

Assaf Neto (2002) afirma em sua obra que o capital de giro tem participação relevante no desempenho operacional das empresas, cobrindo geralmente mais da metade de seus ativos totais. Padoveze (2005) afirma que em termos contábeis, o capital de giro é representado pelo total do ativo circulante.

Padoveze (2005) ainda define capital de giro vem da visão operacional da geração de lucros: compra estoques, produzir, vender e receber, voltar a comprar estoques, produzir vender / receber. O autor ainda complementa que a gestão da utilização dos recursos necessários para o processo de transformação, a gestão do processo de transformação de transformação dos produtos em serviços, e por fim a gestão do processo de entrega dos produtos e serviços ao cliente define a importância do capital de giro no contexto das organizações.

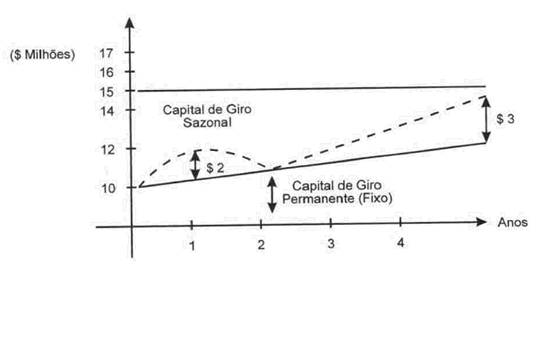

Assaf Neto (2002) afirma que num sentido mais amplo, o capital de giro representa os recursos demandados por uma empresa para financiar suas necessidades operacionais desde a aquisição de matéria-prima até a venda do produto/serviço. O autor ainda complementa que o capital de giro pode ser segmentado em fixo e variável, ou seja, a parte fixa é responsável e necessário para o pleno funcionamento da empresa, já o capital variável representa as necessidades adicionais em determinados períodos e motivadas, principalmente, por compras antecipadas, recursos para o disponível e etc. a figura ilustra uma ligeira evolução no capital de giro fixo ao longo dos anos, acompanhando o crescimento da empresa. A parte variável do capital de giro é de $ 2 milhões no primeiro ano, inexistindo no período seguinte. O nível volta a crescer novamente nos dois últimos anos a $3 milhões no ultimo ano.

Figura 1 – Comportamento do Capital de Giro Fixo e Sazonal

Fonte: Assaf Neto (2002)

Administração do Capital de Giro

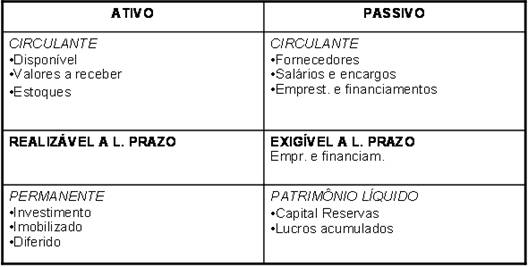

Assaf Neto (2002) define o termo GIRO como recursos correntes (curto prazo) e são identificados no ativo circulante e passivo circulante das empresas. Para melhor entendimento a figura abaixo expressa a estrutura do balanço patrimonial das empresas.

Padoveze (2005) afirma que a administração do capital de giro representa o monitoramento do ciclo operacional das empresas e, também do impacto que este ciclo provoca nas necessidades de recursos empresariais. O autor ainda destaca que cada organização possui um ciclo com características diferentes o que dificulta a padronização para analise da busca de recursos para financiamento da operação.

Assaf Neto (2002) admite que o propósito da administração do capital de giro diz a respeito à administração das contas dos elementos de giro, ou seja, ativo e passivo circulante além das inter-relações existentes entre essas contas.

Figura 2 – Balanço Patrimonial e Capital de Giro

Fonte: Assaf Neto (2002)

Souza (2008) afirma em sua obra que o capital de giro é formado pelos estoques e por valores mantidos em conta-corrente utilizados para financiar o giro das operações. O autor ainda afirma que todo projeto, seja de uma nova empresa ou de expansão de considerar como investimento a parcela necessária para o financiamento do giro das operações.

Souza (2008) define que o capital de giro está atrelado ao gerenciamento de problemas de contas do circulante do balanço patrimonial como o ativo circulante (bens disponíveis e realizáveis em curto prazo) e passivo circulante (exigíveis em curto prazo). O autor afirma também que os investimentos fixos em projetos são de mais fácil obtenção, já a determinação dos recursos que manterão o giro das operações requer uma técnica mais apurada.

IMPORTÃNCIA DA GESTÃO DE CAIXA

Após a diferenciação das duas fontes de manutenção das atividades administrativas e operacionais das empresas, segue a analise do trabalho focando a gestão do caixa apresentando sua importância e motivos para sua manutenção.

Segundo Rocha (2007) a gestão de caixa é importante para o registro de qualquer operação financeira de pagamento ou recebimento em dinheiro, pois assim é capaz de fornecer um posicionamento preciso em relação ao quanto de dinheiro efetivo a empresa tem disponível, porem ignora outros elementos tão importantes quanto.

Assaf Neto (2002) afirma que quando uma empresa, sabidamente, realiza uma adequada gestão dos seus recursos financeiros, esta é capaz de reduzir significadamente as necessidades de capital de giro, gerando assim um maior ganho em função da redução das despesas financeiras. Complementando este raciocínio, o autor afirma que a utilização deste instrumento permite que a empresa identifique e se planeje para eventuais sobras ou escassez de caixa, podendo assim definir as melhores medidas a serem tomadas.

Padoveze (2005) considera que a Gestão de Caixa é imprescindível para qualquer tomada de decisão financeira. Além disso, é um instrumento que permite e controle dos recursos financeiros, sinalizando os rumos a serem tomados no negocio. O autor afirma, também, que a gestão de caixa preocupa-se mais com a maneira de minimizar saldos de caixa por meio dos procedimentos eficazes de recebimento e pagamento.

Para que as empresas mantenham uma conciliação eficiente, Assaf Neto (2002) considera que deve haver harmonia entre o volume de disponibilidades e ao tempo de realização de despesas e receitas, devendo haver saldo de caixa ou disponibilidade para a realização dos compromissos da empresa, constituindo, assim, uma gestão eficiente do fluxo de caixa, caso contrário, constitui-se um desajuste financeiro.

MOTIVOS FAVORÁVEIS A MANUTENÇÃO DE SALDOS EM CAIXA

Assaf Neto (2002) afirma que numa situação ideal, em que uma empresa tem um controle total sua liquidez, seu saldo de caixa seria zero. É óbvio que esta é uma posição de caixa inexistente, embora seja ótima. Fatores como alto custo do dinheiro, inflação, incerteza de fluxo de caixa, entre outros, fazem com que qualquer entidade precise manter, em magnitudes diferentes, um nível de caixa mínimo.

O autor, ainda complementa que existem três motivos para que uma empresa mantenha valor mínimo em caixa. A necessidade de manter recursos aplicados no caixa para honrar os compromissos assumidos, caracteriza o primeiro motivo que é a transação. Adicionando Rocha (2006) assegura que se este ciclo for positivo, quanto maior ele for mais caixa será necessário manter.

Assaf Neto (2002) afirma que a existência de pagamentos futuros nem sempre totalmente previsíveis e a atitude do administrador financeiro em relação ao risco as empresas devem atender o motivo precaução. Já Rocha (2006) afirma que quanto mais difícil for fazer tais previsões, mais caixa será necessário.

O terceiro e ultimo motivo, no caso, especulação. Rocha (2006) afirma que é importante ter recursos em mãos para aproveitar as oportunidades que possam surgir no mercado e acrescenta que quanto maior for à probabilidade de obtenção desses ganhos, maior deverá ser o saldo em caixa.

Assaf Neto (2002) destaca que a perda de rentabilidade quando se investe no caixa, mas ressalta que a empresa deve manter o controle sobre este fato sem aumentar o risco da operação.

Assaf Neto (2002) ainda destaca alguns fatores que influenciam no caixa mínimo, dentre eles, sem pretensão de esgotar o assunto: falta de sincronização entre pagamentos e recebimentos, possibilidade de eventos imprevistos, existência de mercado financeiro desenvolvido, bom relacionamento com o sistema financeiro, existência de várias contas correntes em bancos, taxa de inflação e outros.

MODELOS DE GESTÃO DE CAIXA

Caixa mínimo Operacional

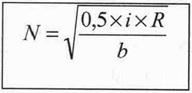

Para Assaf Neto (2002) está é uma técnica pouco sofisticada, porem muito útil na decisão de investimento de caixa. Caixa mínimo operacional é definido pela divisão dos desembolsos previstos totais pelo giro de caixa total.

Caixa Mínimo Operacional = Desembolsos Totais (1)

Giro de Caixa Total

Segundo rocha (2006) o calculo do modelo é divido em duas etapas. A primeira será o calculo do giro de caixa, sendo é calculado dividindo 360, caso a base de calculo seja em dias e o período for de um ano, pelo o ciclo de caixa. A segunda etapa é o calculo do período entre o pagamento da matéria prima e o recebimento das vendas.

Giro de Caixa = 360 (2)

Ciclo de Caixa

Rocha (2006) destaca ainda que quanto maior o giro de caixa da empresa, menor será o ciclo financeiro e com isso a quantidade de dinheiro necessário no caixa da empresa.

Exemplo adaptado de Assaf Neto (2002): a empresa Forte Ltda projetou para seu próximo exercício financeiro, desembolsos totais de caixa, no valor de R$ 1 milhão. É sabido que seu ciclo de caixa é de 15 dias, ocorrendo entradas apenas a partir do décimo sexto dia. Logo:

Giro de Caixa = 360 = 24 Vezes o giro anual (3)

15

Caixa Mínimo Operacional = R$ 1.000.000,00 = R$ 41.667,00 (4)

24

Assaf Neto (2002) acredita que este modelo apesar de fácil e simples, pode ocultar todos os dados necessários para a definição do caixa da empresa. Por isso, deve ser adotado, mas com certos cuidados, verificando as características e realidade da empresa.

Rocha (2006) afirma que tal modelo identifica apenas o saldo total a ser mantido no caixa, desconsiderando as possibilidades de utilização destes valores em aplicações financeiras. Portanto, outros modelos mais complexos foram desenvolvidos.

Modelo de Baumol

Assaf Neto (2002) caracteriza este modelo como o mais bem aplicado aquelas empresas em que a entrada de dinheiro ocorre de forma periódica e as saídas de recursos de maneira constante.

Segundo Rocha (2006) parte do pressuposto que este modelo esta relacionado com a freqüência das entradas e saídas de caixa. Sendo que, as entradas de caixa são periódicas, ocorrendo apenas uma vez em cada período. E as saídas de caixa, são constantes, os gastos ocorrem de maneira semelhante em todos os dias do período.

Assaf Neto (2002) apresenta dois contextos que podem ser aplicados exemplificando o modelo de Baumol. O primeiro é o orçamento de uma família qual o recebimento acontece apenas uma vez, enquanto que os gastos são ao longo de todo o mês. O segundo exemplo, seguindo a mesma lógica, é o de uma empresa de consultoria, pois os clientes concentram seus pagamentos em determinado dia, e os desembolsos ocorrerão ao longo mês.

Para que este modelo seja aplicado, Assaf Neto (2002) ressalta a necessidade de considerar a existência de um modelo de mercado financeiro com investimentos de curto prazo, para que a empresa possa aplicar seu montante inicial, na data de recebimento, e fazer os saques necessários, da conta investimento, ao longo do período. Transformando assim o fluxo regular de recebimento em diversos fluxos menores.

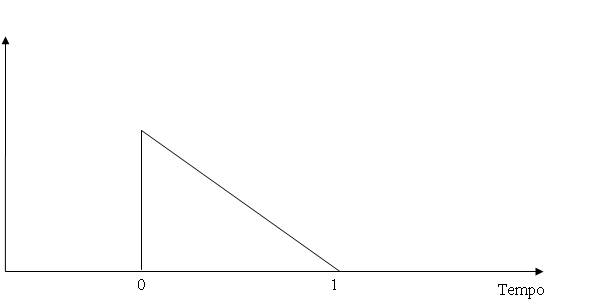

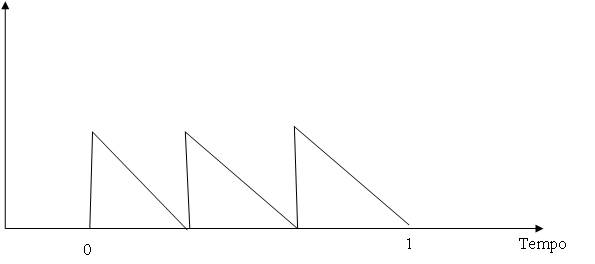

Para facilita Assaf Neto (2002) apresenta dois tipos de figuras, que facilitem o entendimento das situações descritas neste modelo. A primeira (figura 3) é uma situação original, em que acontece um único recebimento e posteriormente vários pagamentos. Já segunda, (figura 4) neste caso o recebimento original é aplicado, tornando-se três outros recebimentos, conforme a necessidade da empresa.

Figura 3 – Modelo de Baumol - Recebimento

Fonte: Assaf Neto (2002)

Figura 4 – Modelo de Baumol - Desembolsos

Fonte: Assaf Neto (2002)

Exemplo adaptado Rocha (2006): a empresa Forte Ltda, tem seu recebimento todo o quinto útil do mês, sendo este de R$ 1,5 milhão em média, a mesma trabalha com intervalos de 30 dias em média. Seus pagamentos ocorrem de maneira constante ao longo de todo o mês, com isso seu saldo de caixa apresentará um comportamento similar ao da figura 3.

Rocha (2006) ressalta que a empresa pode ter oportunidade de ganhos quando seu saldo de caixa é maior, mas para que isso ocorra, é necessária a existência de um tipo de aplicação financeira em que os retornos ocorram menos que sejam movimentados em prazos inferiores há um mês. A aplicação renderá em forma de juros. Mas em contrapartida esta idéia, deve-se atentar-se aos custos acarretados pelas mesmas aplicações financeiras, tais como tarifas bancárias, impostos, tempos gastos pelos colaboradores para aplicar e retirar a quantia, dentre outros.

O autor, ainda defende a idéia da divisão do recebimento inicial, transformando-o em outros recebimentos menores que ficarão aplicados até o momento em que houver a necessidade de retirada ou a utilização. Assim como exemplificado na figura 4, porém o autor considera que os custos de transação a empresa aumentarão à medida que quanto mais depósitos e saques de contas ocorrerem. Sendo assim, a fórmula que define o modelo de Baumol mostra qual a melhor divisão do recebimento único da empresa, bem como, quantas parcelas a empresa poderá arcar na divisão do dinheiro. E está representada por:

Sendo: N = é o numero de parcelas

i = é a taxa da aplicação financeira

R = valor do recebimento periódico

b = custo das operações de depósito

Continuando o exemplo anterior, a empresa Forte pretende dividir seu único recebimento em outros menores. Supondo que a aplicação financeira de um rendimento de 10% a.m e o custo fixo para cada deposito e saque seja de R$ 5.000,00, totalizando R$ 15.000,00. Tem-se N igual a:

N = (0,5 x 0,1 x 1.500.000) / 15.000 = 75.000 / 15.000 = 5 Operações (6)

No entanto, a empresa Forte poderá dividir seu único recebimento em até 5 parcelas iguais. Sendo assim, no momento de recebimento do montante no quinto dia útil do mês a empresa aplicará 4/5 do valor na conta investimento, e a cada 6 dias fará um novo resgate de uma nova parcela (1/5 do valor total recebido).

Em sua obra Rocha (2006) afirma que apesar de ser um modelo muito interessante para a gestão de caixa, deve-se lembrar que este modelo de Baumol só funcionará de maneira adequada se for atendido os pressupostos apresentados:

Recebimento periódico

Pagamentos constantes

Aplicações financeiras rentáveis e que paguem juros em períodos inferiores há um mês.

Assaf Neto (2002) lembra que em economias instáveis a utilização do modelo deve ser utilizada com muita cautela, pois em sua formulação não se considera a demanda para a especulação e precaução. E considerando a taxa de juros aplicada constante, o que não acorre em economias com instabilidade. Mas o autor considera o modelo como um parâmetro muito útil para avaliações do saldo de caixa.

Modelo de Miller e Orr

Assaf Neto (2002) afirma que este modelo deve ser utilizado em empresas que possuem fluxos de caixa aleatórios, ou seja, não tem comportamento definido ao longo do tempo.

Rocha (2006) define o modelo de Miller-Orr como sendo um modelo de incertezas, pois a empresa não sabe quais serão seus recebimentos e pagamentos ao longo do período.

O autor também afirma que o modelo de Miller-Orr, assim como o Modelo de Baumol parte do pressuposto que existem dois ativos: um ativo caixa e outro investimento, utilizado para efetuar transferências de recursos. A diferença entre eles é o modelo de Miller-Orr não tem definido (data variável) quando são efetuados os depósitos e saques nas aplicações.

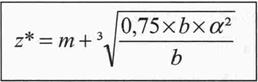

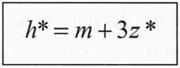

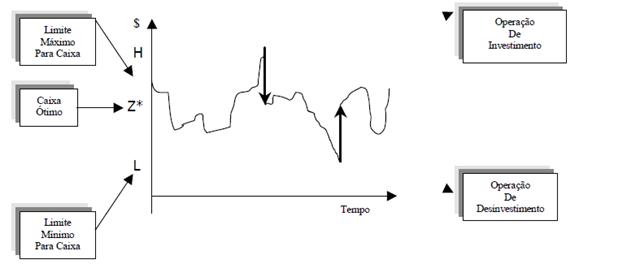

Assaf Neto (2002) em sua obra define que este modelo deve estabelecer um saldo mínimo de caixa e um saldo Maximo para a oscilação dos saldos de caixa, isto ocorre pelo fato de que a empresa não tem definido os prazos para aplicações. Rocha (2006) ressalta que se o saldo ultrapassar a limite superior, o dinheiro será transferido para a aplicação financeira. Se o saldo estiver abaixo do limite inferior, ocorrerá o inverso, sendo retirada a quantia do valor mantido na aplicação financeira. Neste caso, o saldo sempre irá convergir para um determinado valor, denominado Ponto de Retorno.

Rocha (2006) aponta alguns valores que assumirão o ponto de retorno e o limite superior de caixa no modelo de Miller-Orr, os parâmetros seguem descritos:

Limite Inferior (m): É o saldo mínimo a ser mantido no caixa da empresa, são uma escolha subjetiva que vai de acordo com o momento vivenciado pela empresa e o tipo de gestor financeiro;

Desvio Padrão dos Fluxos de Caixa Diários (o): É a variação dos recebimentos menos os pagamentos, ou seja, pode ser entendido como volatilidade dos fluxos de caixa líquidos;

Custo de Transação por Investimento ou Resgate (b): É o valor gasto com o depósito ou resgate da aplicação financeira. É semelhante ao modelo de Baumol.

Taxa de Juros da Aplicação Financeira: É o retorno obtido com a aplicação financeira. Uma particularidade deste modelo, é que a aplicação deve ser feita com rendimentos diários, e não mensal. Também é semelhante a pratica adotada pelo modelo de Baumol.

O autor ainda define que após a definição destes parâmetros o valor do Ponto de Retorno (Z) será determinado pela equação:

Já o Limite Superior de Caixa (h*) é determinado como:

Com os valores determinados, Assaf Neto (2002) afirma que é possível a construção de um gráfico, cujo apresenta o comportamento do saldo de caixa do período, facilitando assim a analise e compreensão dos valores necessários ao caixa da empresa.

Figura 5 – Modelo de Miller-Orr

Fonte: Assaf Neto (2002)

Modelo Dia da Semana

De acordo com Assaf Neto (2002) o modelo dia da semana é o mais simples de todos, por não exigir conhecimento técnico sobre o assunto. O autor define o modelo a partir do comportamento do caixa que é afetado por uma variável sazonal, sendo que o modelo é uma forma de prever o comportamento do caixa a partir de um padrão observado.

Assaf Neto (2002) afirma ainda que, no modelo dia da semana calcula-se o componente sazona de cada dia do mês e da semana e, a partir da previsão de saldo final de caixa para o final do respectivo mês, consegue-se a previsão para o fluxo diário através de ajustamentos que levam em conta a sazonalidade.

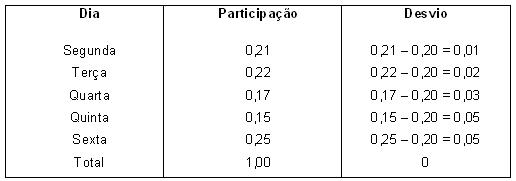

Visando o melhor entendimento sobre o modelo, considera o exemplo adaptado de Assaf Neto (2002): uma empresa que realiza 21% de seu fluxo semanal na segunda-feira, 22% na terça, 17% na quarta, 15% quinta e 25% na sexta-feira, totalizando, assim 100%. Caso na existisse sazonalidade no dia da semana, o fluxo seria de 20% (100% dividido pelo número de dias da semana).

Sendo, o desvio da participação de cada dia da semana e a média é mostrado no quadro.

Tabela 1 Modelo dia da Semana -Exemplo

Fonte: Assaf Neto (2002)

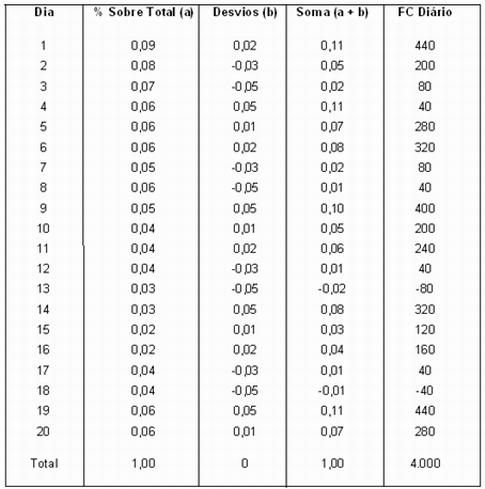

Para complemento do exemplo acima, considera-se que esta mesma empresa possui maior fluxo de caixa nos primeiros dias do mês voltando a crescer no final do mês. Assim, o primeiro dia do mês representa 9% do fluxo mensal, o segundo participa com 8% e assim por diante. Admita-se que o primeiro dia útil caiu numa terça-feira. O quadro apresenta, na coluna (b), os desvios referentes ao dia da semana, conforme calculado no quadro anterior. A soma destes desvios coma as percentagens para cada dia do mês – coluna (b) mais coluna (a) – será utilizada para a previsão do fluxo de caixa diário (coluna c) a soma desta é igual à unidade. Como mostra o quadro abaixo:

Tabela 2 Modelo Dia da Semana -Exemplo (Continuação)

Fonte: Assaf Neto (2002)

De acordo com o exemplo acima Assaf Neto (2002) afirma que conhecendo a estimativa do caixa final do mês, pode-se estimar facilmente o valor diário do caixa e, com isto, tomar decisões de financiamento ou investimento ajustando o caixa ao menor nível possível.

ANÁLISE DOS MODELOS DE ADMINISTRAÇÃO DE CAIXA

Assaf Neto (2002) afirma que sobre os modelos de administração de caixa existem várias considerações a serem levantadas. A primeira consideração apresentada pelo autor é a característica de modelo adotado por Baumol, sendo que este aborda fluxos de caixas futuros, apresentando a característica de "determinismo". O autor ainda relaciona o modelo de Miller e Orr como "probabilístico", por presumir que o fluxo de caixa futuro seja descritos por probabilidades.

Na segunda consideração Assaf Neto (2002), levanta a importância de levar em consideração as características de cada empresa e administrador, o que não é abordado nos modelos de Baumol e Miller e Orr. O autor salienta a importância do conhecimento das políticas adotadas por cada empresa para definição do valor mínimo a ser adotado no caixa de cada empresa.

Assaf Neto (2002) apresenta como terceira consideração, o motivo transação em suas formulações, esquecendo de acrescentar a importância da precaução e especulação.

Em quarto lugar Assaf Neto (2002), considera que a aleatoriedade abordada por Baumol e Miller e Orr pode não ocorrer em determinados fluxos de caixas, o que prejudica a idéia de investimento e retirada de dinheiro para volta ao ponto de retorno.

Assaf Neto (2002), ainda orienta pra que os modelos sejam adotados sejam utilizados em consonância com a demonstração do fluxo de caixa, considerando que as informações fornecidas por este mecanismo sejam importantes para a administração do disponível. O autor afirma que a utilização do fluxo de caixa projetado pode ajudar na maior disciplina financeira da empresa e na gestão de futuras falhas quanto a administração da liquidez em determinado tempo.

Por ultimo Assaf Neto (2002) afirma que, as empresas podem conseguir trabalhar com menores volumes de recursos no disponível, o que possibilita um aumento no valor das empresas e uma gestão eficiente dos pagamentos e recebimentos que irá acontecer no futuro.

TIPOLOGIA DE PESQUISA

Segundo Marconi e Lakatos (2003) todo tipo de pesquisa implica em um levantamento de dados de fontes diversas, para quaisquer metodologias ou técnicas de pesquisa utilizadas. Esta coleta e necessária para evitar duplicações, esforços desnecessários e traz conhecimento ao pesquisador.

Pesquisa

Descritiva

Este tipo de pesquisa tem como finalidade principal a analise das características de fatos e/ou fenômenos, na sociedade, grupo ou realidade local. Fazendo a observação, registrando, analisando e correlacionando os fatos ou fenômenos sem sua manipulação.

"Qualquer estudo pode utilizar métodos formais, que se aproximam dos projetos experimentais, caracterizadas pela precisão e controle estatísticos, com a finalidade de fornecer dados a verificação de hipóteses. (MARCONI E LAKATOS – 2003, pág. 187)"

Qualitativa e Quantitativa

A pesquisa será realizada com base teórica, buscando analisar os dados numéricos para o desenvolvimento de idéias e conclusões, aplicadas a um estudo de caso único.

"... o estudo de um caso para o qual são realizadas analise empíricas e teóricas. Podem ser encontradas tanto descrições quantitativas e qualitativas quanto acumulação de informações detalhadas como as obtidas por intermédio da observação participante. Dá-se precedência ao caráter representativo sistemático e, em conseqüência, os procedimentos de amostragem são flexíveis. (MARCONI E LAKATOS – 2003 pág. 188)".

Origem dos Dados

De acordo com Marconi e Lakatos (2003) a obtenção de dados é feita através de: pesquisa documental, pesquisa bibliográfica e entrevistas informais.

A pesquisa bibliográfica é um levantamento de dados sobre os principais trabalhos realizados, pois estes são fontes atuais e relevantes relacionados ao tema. Sendo que, o estudo da literatura relacionada facilita o entendimento do trabalho e evita alguns erros. A analise e levantamento das fontes documentais, relacionadas a pesquisa, servem de suporte a investigação projetada. Portanto, antes de iniciar uma pesquisa de campo, o primeiro passo é analisar minuciosamente todas as fontes documentais e bibliográficas.

A investigação preliminar pode acontecer de duas maneiras: documentos e entrevistas informais. Os documentos podem ser provenientes de fontes primarias ou secundarias. As fontes primarias são caracterizadas por dados históricos, bibliográficos ou estatísticos, materiais de arquivo, registros e documentos em geral. Ambas as fontes serão necessárias para o desenvolvimento desta pesquisa.

Fonte de Dados

Para Marconi e Lakatos (2003) o controle na aplicação dos instrumentos de pesquisa e outro fator importante para que erros não ocorram e não influenciem nos resultados. Os procedimentos para a coleta dos dados podem variar de acordo com a circunstância ou com o tipo da pesquisa. A coleta dos dados para a realização desta pesquisa foi desenvolvida através de:

Pesquisa bibliográfica e documental;

Utilização de ferramentas estatísticas como: histogramas, cálculos de medidas de dispersão;

Observação pessoal e análise do comportamento no ambiente;

Análise das técnicas existentes no mercado e possibilidade de utilização na empresa.

ANÁLISE DA SITUAÇÃO ATUAL DA EMPRESA

O projeto de exploração mineral, pertencente a Vale está localizado na Mongólia. Por ser um país localizado na parte superior do globo terrestre e mais perto do pólo norte da terra, este possui características frias. Para verificar se há condições de exploração é necessário à aquisição de direitos minerários, condições climáticas favoráveis e recursos disponíveis. Na Mongólia este conjunto de fatores não se apresenta constante o ano inteiro, portanto o orçamento deste projeto é dividido em três partes, sendo que, de janeiro a março ocorre à aquisição de direitos minerários de abril a setembro ocorre à exploração das áreas e no restante dos meses ocorre a verificação administrativa da empresa no país.

Em anos anteriores este projeto operou com grande volume de recursos e com ritmo acelerado de execução. Sendo que, neste período a Vale entedia que seria necessário manter USD 100.000 para que a empresa pudesse arcar com seus compromissos, utilizar a força do caixa para comprar itens em algumas oportunidades, evitar que a empresa ficasse descoberta, caso fosse necessário o pagamento de algumas faturas e etc.

Para manter o controle da operação, no Brasil existe um analista responsável pela análise da necessidade de capital e outros fatores ligados ao projeto. E para evitar que aconteçam falhas no envio e execução do capital, os responsáveis pelo projeto na Mongólia enviam um fluxo de caixa contendo o orçamento, uma previsão para gastar no mês e o que foi gasto no mês anterior, tudo isso é analisado no Brasil. O analista responsável pelo país envia o capital para o projeto e após 5 dias úteis este dinheiro fica disponível em conta corrente do projeto. O valor enviado não pode ser aplicado no Mongólia, portanto fica disponível para a empresa executar da forma que o gestor do país achar necessário. Este tipo de operação pode ser considerado uma falha, uma vez que, o capital fica aplicado no Brasil em fontes seguras e com liquidez adequada, pois o montante solicitado pelo projeto é enviado em sua totalidade. Enquanto existe a possibilidade de repartir o envio desta quantia.

Nos últimos meses do ano de 2008 e inicio de 2009, a crise financeira afetou vários mercados, principalmente, as commodities que estavam em alta por alguns anos. Por este motivo, a Vale percebeu a necessidade de diminuir o ritmo na exploração de recursos minerais e entendeu que fosse necessária a redução do orçamento deste projeto. Mesmo com a redução da capacidade de exploração do projeto o saldo mínimo estabelecido para o caixa da empresa foi mantido de acordo com o orçamento anterior (USD 100.000).

Partindo da analise do macroambiente do projeto, o fato de que a empresa não pode investir o capital enviado de forma a garantir recursos com juros de aplicações financeiras, faz com que o envio do valor total seja desnecessário e faz com que todo o dinheiro fique aplicado em conta corrente (não possui rendimento). Outra analise, é fato de que o projeto ainda mantém USD 100.000 como forma de saldo mínimo, fazendo com que o projeto trabalhe com excesso de liquidez em cada mês, inviabilizando a aplicação de alguns valores no Brasil para serem enviados quando necessário e impende que os recursos destinados para este projeto não possam ser encaminhados a outros, caso não seja utilizados.

A análise do planejamento da empresa para o próximo mês, juntamente com o extrato bancário e o desenvolvimento de controle do saldo de caixa da empresa, será uma importante ferramenta para evitar que capital de giro seja enviado desnecessariamente, e evitando que a conta corrente do projeto opere com excesso de liquidez e atendendo os requisitos de transação, especulação e precaução. Para isto, a diminuição do saldo mínimo em caixa, juntamente com a divisão do envio de capital de giro pode contribuir para que os recursos sejam gastos e enviados precipitadamente.

Ferramentas Adequadas

Dentre as ferramentas apresentadas anteriormente, a que mais se adéqua ao modelo de controle e gestão do caixa do projeto é o modelo de Miller-Orr. Este modelo analisa atua no controle de pagamentos e recebimentos que ocorrem de maneira desordenada. Alem disso o modelo ainda relaciona o caixa com sua variância, ou seja, dispersão do fluxo de caixa com necessidade de investimento, sendo que empresas com grande dispersão no fluxo possuem maior risco, e necessitam de maiores investimentos. Já com menores dispersões o controle do fluxo se torna a grande ferramenta para o controle do caixa. O modelo de Miller-Orr também opera de forma a ampliar o controle dos recursos disponíveis em caixa, estabelecendo limites para inferiores, que se faz necessário o resgate de capital de giro para a conta corrente a fim de restabelecer a liquidez do projeto. Este modelo também assume limites superiores, cujo evita que a empresa possa operar com excesso de liquidez no caixa. Esta ferramenta é de grande valia para melhorar a aplicação de capital no projeto, e eliminado desperdício, perda tempo, mão de obra e a busca por práticas eficientes e eficazes de modelos para gerir melhor o dinheiro disponível.

Ferramentas Inadequadas

As ferramentas de Caixa Mínimo Operacional, Modelo de Baumol e Modelo Dia da Semana são ferramentas que não atendem as necessidades da empresa, pois de acordo com a estrutura da empresa, modelo e necessidade estes modelos não apresentam muitas informações. O Caixa Mínimo Operacional trata apenas os valores necessários ao caixa da empresa, em contrapartida não menciona ou quantifica valores para disponibilidade ou aplicações. O Modelo de Baumol trata os recebimentos de forma periódica e o fluxo de pagamento constante durante cada mês, o que dificilmente poderá ocorrer em uma empresa. O Modelo Dia da Semana considera proporções de gastos para cada dia da semana, o que prejudica a analise, pois cada mês o dia da semana muda e não mantém as mesmas proporções durante o ano.

PARÃMETROS DAS FERRAMENTAS SELECIONADAS

Modelo de Miller-Orr

Assim como apresentado anteriormente, este modelo pode ser aplicado a empresa, uma vez que esta possui pagamentos e recebimentos de forma aleatória. Isto faz com que seja mais difícil a definição de parâmetros e valores médios necessários ao caixa da empresa.

Utilizando este modelo, será possível a definição de limites inferiores e superiores de caixa, de acordo com a necessidade da empresa. E sendo possível a alteração destes valores de acordo com as possibilidades, eventos e necessidades de crescimento ou retração do projeto. Além de definir qual o ponto de retorno adequado às operações com o investimento feito com as sobras de orçamentos, podendo manter investimento em ativo fixo de alta liquidez ou remanejando esta "sobra" para outros projetos.

De acordo com o modelo, o saldo inferior deve ser estabelecido pela empresa de forma que atenda as necessidades momentâneas da empresa e atendendo as políticas aplicadas que devem respeitar a aversão ao risco da operação. Para tanto, foram analisados os valores do orçamento previsto para o ano de 2009 e levantado às execuções orçamentárias durantes os meses de janeiro a maio de 2009. Estes dados são suscetíveis à alteração, pois são definidos por aproximação e conforme a realidade da ocorrência dos valores dentro da empresa. Os dados servem como base para cálculo do limite inferior.

Análise de gastos do Projeto

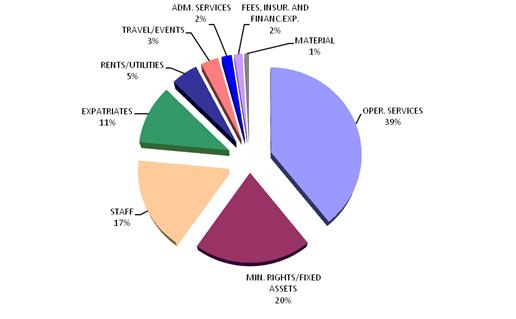

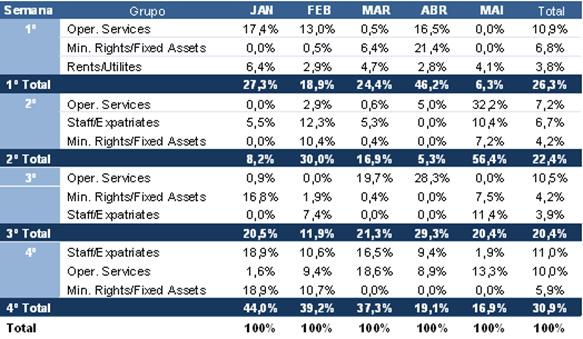

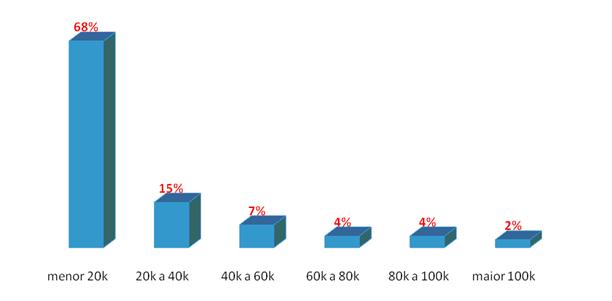

O orçamento da empresa está concentrado em despesas fixas, ou seja, itens que independente da operação da empresa estarão sendo formas de desembolsos mensais (salários e benefícios) e, por sua vez, custos que são inerentes a um projeto de exploração mineral (serviços operacionais, aquisição de direitos minerários e compra de equipamentos) também compõe o orçamento do projeto. Os outros gastos fazem parte da operação em sua maioria pagamento de taxas ao governo local, mas não interferem com tanto influencia no fluxo de caixa. Para que a análise seja completa, o gráfico divide o fluxo de caixa orçado em grupos de despesas:

Figura 6 Distribuição das Despesas no ano de 2009

Fonte: Elaboração do Autor com base em dados da empresa

Após a análise do gráfico verifica-se que 87% (Oper. Services, Expatriates, Staff e Min. Rights/Fixed Assets) dos desembolsos podem ser monitorados, controlados e programados os seus pagamentos durante o mês, uma vez que estes desembolsos são em sua maioria de grande valor e causam impacto na liquidez do caixa durante o mês.

Outra característica da empresa é a dificuldade em cumprir o planejamento das atividades durante cada mês, isto impacta no montante que ficará disponível como saldo de caixa. Portanto, se a empresa executa menos do que foi estabelecido os recursos sobram no caixa, e conseqüentemente provocam o excesso de liquidez. Mas se estes recursos são consumidos além do previsto, podem causar a falta de liquidez, e a empresa assume o risco de operar sem capital suficiente por alguns dias. Para tanto, o quadro abaixo mostra o desempenho da empresa em do executado versus projetado para cada mês:

Tabela 3 Execução Orçamentária

Fonte: Elaboração do Autor com base em dados da empresa

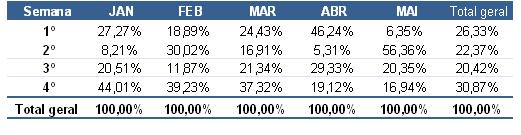

O fluxo de caixa da empresa, também apresenta algumas características que dificultam a identificação da sazonalidade no decorrer dos meses, para tanto foi levantado às movimentações bancárias da empresa durante os cinco primeiros meses do ano de 2009, gerando um total de aproximadamente 150 fluxos de caixa neste período. Assim como foi detalhado anteriormente, os desembolsos são concentrados em alguns grupos específicos. Mas a empresa efetua pagamentos durante todo mês, e o que interessa neste momento é identificar em quais semanas ocorrem os maiores pagamentos (aqueles que causam impacto na movimentação do caixa). O quadro abaixo apresenta quanto cada semana representa no total movimentado pela empresa durante o mês:

Tabela 4 – Execução das despesas por semana (%)

Fonte: Elaboração do Autor com base em dados da empresa

De acordo com o quadro acima, as despesas estão dispersas durante as semanas. Mas observando com maior cautela, verifica-se em alguns casos menor execução na 1ª semana, aumento na proporção da 2ª semana e, portanto, uma situação quase que semelhante ocorre com a 3ª e 4ª semanas. Este fato ocorre, devido o inicio do dia útil de cada mês, que pode começar no final de uma semana, portanto a diminuição no período em dias da semana inicial pode causar maior impacto nas outras semanas. Outra forma de provocar este tipo de ação é a existência de feriados no decorrer de uma semana. O que poderá causar certa sobre carga na semana seguinte. Mas em geral os pagamentos de maior expressão ocorrem na 1ª e 4ª semana de cada mês. Sendo que, os serviços operacionais apresentam necessidade de desembolso em todas as semanas, mas a 1ª e 3ª semana ocorre grande volume de desembolso. Já, os salários são pagos na 4ª semana, mas podendo ocorrer adiantamentos e algumas taxas sociais na 2ª semana. As licenças de direitos minerários estão concentradas nas quatro semanas. Para detalhar melhor este fato, o quadro com de pagamento dos maiores gastos, apresenta quando desembolso está sendo efetuado em cada mês:

Tabela 5 Despesas por grupos (%)

Fonte: Elaboração do Autor com base em dados da empresa

Disposição do Caixa

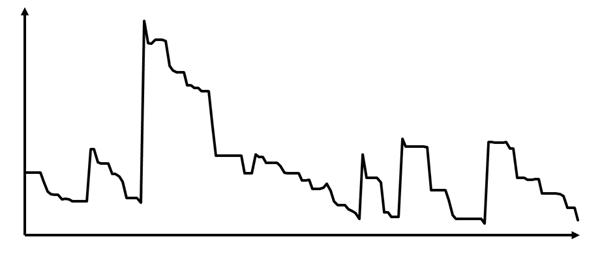

Como as despesas estão dispersas entre as semanas, mas mantendo a característica de maiores desembolsos na 1ª e 4ª semana, durante alguns anos a política para envio de capital ponderou-se no envio do total da quantia solicitada no inicio de cada mês evitando que o corressem riscos e procurasse atender os motivos de precaução, transação e especulação. Mas, em determinados meses o planejamento não ocorre como esperado, e o adiamento de uma fatura, cancelamento e outros problemas que possam acontecer para que a empresa fechasse o mês com excessos de recursos, impede que este capital fosse investido em outro tipo de operação ou estivesse aplicado a um recurso de alta liquidez e rendesse algum ganho para a empresa. Portanto, o gráfico abaixo exemplifica o comportamento do saldo bancário durante o mês:

Figura 7 Comportamento do Saldo sem limites de ajuste

Fonte: Elaboração do Autor com base em dados da empresa

Determinação do Limite Inferior e Programação de Aporte

De acordo com a análise elaborada acima, percebe-se a necessidade de envio de capital duas vezes ao mês (dependendo do valor solicitado), devido à característica e forma de disposição dos pagamentos na empresa, normas da Vale, taxa de inflação e modelo de administração do caixa. Sendo que, 60% do montante solicitado serão enviados na 1ª semana de cada mês, e caso perceba-se a necessidade o envio do restante de 40% do total poderá ser enviado para estar disponível na 3ª semana. Esta preocupação existe, uma vez que o objetivo é fazer com a operação funcione corretamente, mas que os recursos disponíveis para este projeto sejam comprometidos com responsabilidade e precisão durante cada mês.

Outro fato que o projeto deve atentar é a necessidade de acompanhamento do fluxo de caixa e a disposição dos pagamentos. Sendo que, após a análise do fluxo bancário nos últimos cinco meses, e a determinação da divisão do aporte a empresa precisa estar atenta ao seu limite inferior. Além de perceber que os desembolsos estão concentrados em pequenos desembolsos, mas com freqüência diária, como mostra o gráfico abaixo.

Figura 8 Pagamentos mensais em valores

Fonte: Elaboração do Autor com base em dados da empresa

No entanto, o valor de USD 70.000 (setenta mil dólares) é ideal para cobrir a operação caso ocorre algum atraso no envio do capital solicitado ou em outros eventos não previstos. Sendo que, com a divisão do envio de capital a empresa estará coberta de passivos programados durante os meses. O projeto também deve atentar a taxa de cambio do país, pois geralmente existe uma conta em dólar para receber os aportes e fazer alguns pagamentos em dólar. E outra conta na moeda local para os pagamentos no país. O país que não possui câmbio flutuante faz com que a empresa perca dinheiro nos momentos de depreciação da moeda. Neste caso verifica-se a necessidade de criação de limites para as contas de pagamentos em moeda local.

Desta forma, as atividades poderão ser executadas com segurança, evitando que os recursos disponíveis sejam gastos ineficientemente considerando que o capital enviado tenha que ficar estagnado em recursos de conta corrente.

Aplicação do Modelo de Miller-Orr

O modelo de Miller-Orr estabelece limites adequados de acordo com a situação do fluxo de caixa atualmente, e para tanto se define a conta poupança no Brasil como modelo de investimento seguro e com facilidade de resgate que pode ocorrer em espaços reduzidos de tempo, podendo não alcançar os períodos de carência necessários a alguns investimentos. No caso da poupança, nenhuma taxa ou multa, apenas não é incluso o valor do rendimento obtido por isso entendeu que este investimento tem um caráter apenas de reserva financeira e não visa rentabilidade. E atualmente o Brasil possui uma taxa de cambio flutuante, garantindo que o capital investido não sofra depreciação ao longo dos dias.

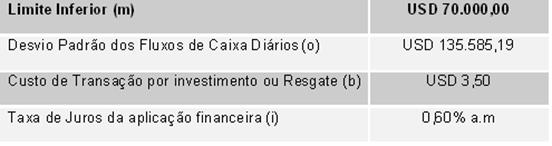

Para que seja feita a definição dos parâmetros estabelecidos por este modelo, é necessária a definição de alguns valores estimados dos movimentos financeiros do projeto. Estes dados podem e são suscetíveis a alterações, pois são definidos por aproximação e conforme a realidade da ocorrência dos fluxos dentro do projeto. Os dados servem como base para cálculos futuros.

Tabela 6 Definição de Valores para o Modelo de Mille-Orr

Fonte: Elaboração do Autor com base em dados da empresa

Os valores descritos para a adequação do modelo na empresa, quadro acima, foram estabelecidos com base na experiência e nas praticas vivenciadas no cotidiano da empresa. O limite inferior é determinado pelo valor mínimo que se deve dispor no caixa do projeto, logo com a prática e análise dos valores de pagamentos diários percebe-se que o valor de USD 70.000 é um montante adequado para que se tenha sempre em caixa. O desvio padrão do caixa diário foi definido a partir da analise do caixa nos últimos cinco meses do ano de 2009, e através das médias e das variações diárias entre recebimentos e os pagamentos, este valor também está suscetível a alteração, sendo que foi determinado através de médias e práticas do caixa ao longo do tempo. O custo de transação por investimento ou resgate, foi determinado pela taxa cobrada pelo banco, cuja empresa executa suas movimentações financeiras, para se efetuar transferências de aplicação e/ou resgate para a poupança. E finalmente, o tipo de aplicação financeira escolhido foi à poupança, pois apesar dos rendimentos não serem nada atrativos, esta tipo de aplicação não tem custos ou taxas nos casos de não cumprimento do período de carência, geralmente 30 dias entre a aplicação e resgate, neste caso somente é descontado o rendimento obtido.

A partir desses dados, pode-se estabelecer o ponto de retorno (z*) e o limite superior (h*), necessários a aplicação do modelo de Miller-Orr.

Logo, o Ponto de Retorno (z*) adequado ao modelo sugerido, para a implementação na empresa, é aproximadamente USD 90.035,53, e o Limite de Caixa Superior para este modelo é USD 340.106.59. Assim, não é aconselhável o envio de aporte que somado ao valor em conta corrente ultrapasse ao limite de caixa superior, pois neste caso a empresa estará assumindo um excesso de liquidez no caixa e perdendo a oportunidade de manter o valor investido ou direcionado a outro projeto.

No entanto, com a criação de limites para controle dos limites do fluxo de caixa e a adaptação dos aportes enviados durante os últimos meses, o comportamento do fluxo liquido de caixa mostra-se liquido e com distribuição regular durante o mês.

Figura 9 Saldo de Caixa com Ajuste ao Modelo de Miller-Orr

Fonte: Elaboração do Autor com base nos dados da empresa

Para que se possa implementar este modelo de controle financeiro, é necessário que aconteça dentro da empresa, uma reorganização e uma definição dos postos de trabalho, bem como das funções executadas por cada colaborador.

Esta medida tem como finalidade a centralização das atividades relacionadas ao controle do projeto, sendo que o analista responsável pelo país tem a responsabilidade de coleta e alimentação dos dados em uma planilha de controle do fluxo de caixa. Esta decisão evita que re-trabalhos possam ocorrer e garante maior confiabilidade e importância ao trabalho do analista.

Para que não aconteçam erros nos envio do aporte a pessoa responsável pelo projeto deve enviar até as segundas-feiras de cada semana que deseja o aporte a planilha de cash flow devidamente preenchida com o forecast para o mês em questão, extratos bancário para conferencia dos saldos bancários e uma planilha com previsão dos saldos para o final das próximas semanas. Isto evita que erros crônicos possam ocorrer, possibilitando que o capital possa chegar à data programada e com as devidas correções elaboradas pelo analista no Brasil.

Para evitar atraso todas às quartas-feiras, é necessário que o analista verifique de forma critica e consistente cada documento enviado pelo projeto, e analise junto com o emitente a necessidade do valor solicitado. Este tipo de ação evita que sejam enviadas quantias inadequadas e possa prejudicar o andamento financeiro do projeto.

De forma geral, para que a implementação do controle de fluxo de caixa funcione na Vale, o mais importante é que a visão dos analistas de cada projeto seja alterada, no sentido de entender que trabalhar com recursos escassos necessita de controle e planejamento financeiro, mesmo que em alguns casos seja necessário quebras barreiras culturais para implementação do controle.

O trabalho foi desenvolvido com o objetivo de buscar nas bibliografias disponíveis, os melhores modelos e os que mais se adequam a estrutura financeira do projeto analisado. Dentre os modelos estudados, o Modelo de Miller-Orr foi o que mais encaixou as necessidades do projeto da Vale.

Para implementação do modelo sugerido e futuramente de outras ferramentas que possam contribuir para gestão das disponibilidades e outros recursos destinados ao projeto, para fornecimento de dados confiáveis, para planejamento adequado da operação, a empresa deverá reestruturar alguns aspectos, principalmente, a política de controle dos valores enviados para o projeto.

A escolha do modelo foi feita de acordo com as características, estrutura e modelo de controle utilizado pela Vale. De acordo com estes aspectos, o que foi sugerido é passível de ser implementado imediatamente, dependendo somente da vontade, disponibilidade de mudança, dedicação e comprometimento na realização das tarefas para o controle da atividade financeira.

O trabalho desenvolvido tem importância para a empresa em curto prazo, pois viabiliza a criação de mecanismos para avaliar a viabilidade do envio de capital para o exterior, estabelece o controle do fluxo bancário do projeto durante os meses e evita o consumo precipitado do orçamento, possibilitando que sobras orçamentárias sejam direcionadas a outros projetos com necessidade de capital de giro. Mas ao mesmo tempo, deve-se tomar cuidado na análise do que pode ser projetado para cada empresa, pois o modelo é genérico e não analisam de forma ampla particularidades que somente os administradores financeiros de cada empresa têm conhecimento.

Além disso, com a criação do controle do fluxo de caixa a empresa passa conhecer melhor como o dinheiro é consumido durante cada mês, identificando como os principais pagamentos estão se comportando, verificando a sazonalidade do fluxo em determinados períodos, o giro de caixa durante os meses, freqüência dos desembolsos durante os meses e outros fatores que possam contribuir para a análise e assertividade do orçamento do próximo mês.

Este trabalho também pode ser fonte de utilização por outras empresas de qualquer ramo, com o intuito de aplicar as analises e técnicas existentes para a solução de problemas com o fluxo do dinheiro durante determinado período, sendo que o tema abordado compreende todas as empresas pela sua abrangência e generalidade do estudo. Neste contexto, o trabalho também pode ser fonte de futuras pesquisas que possam contemplar temas ligado à administração de caixa nas empresas, uma vez que grandes resultados são tem como principio a busca por uma administração eficiente dos recursos disponíveis.

Portanto, a grande competitividade global, a necessidade de expansão dos negócios, o aumento de demanda, a busca por gestão eficiente e outros fatores ligados à continuidade da empresa, torna necessário que as empresas possam agir com total ciência sobre sua estrutura financeira, não somente a administração do disponível. Isto mostra a importância dos estudos e tomadas de decisões corretas para evitar que as atividades sejam colocadas em risco ou extinguidas por processo que não geraram valor para a empresa.

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do Capital de Giro. 3ª. Ed. São Paulo: Atlas 2002

GITMAN, Lawrence Jeffrey; tradução técnica Antonio Zoratto Sanvicente. Princípios da Administração Financeira. 10ª. Ed – São Paulo: Pearson Addison Wesley, 2004.

MATSUMOTO, Alberto Shigueru; LIMA, João Paulo de Araújo. A determinação do saldo ótimo de caixa através do modelo de Baumol e Miller-Orr: Uma aplicação pratica. Brasília: Ed. UCB, 2005.

PADOVEZE, Clovis Luis. Introdução à Administração Financeira: texto e exercícios. 1ª. Ed. São Paulo: Pioneira Thompon Learning, 2005.

ROCHA, Flávio Dias. Apostila de Administração Financeira Orçamentária I para o Curso de Administração de Empresas. Belo Horizonte: UNA, 2007. 4ª Versão. Mimeo

SOUZA, Paulo César. Apostila Projetos de Investimentos. Belo Horizonte: UNA, 2008. 1ª Versão.

AGRADECIMENTOS

Primeiramente a Deus por acompanhar meus passos e abençoar-me na busca de novas oportunidades.

A minha família que sempre está acompanhando a caminhada e apoiando em cada momento de dificuldade.

Aos amigos pelas palavras de apoio e sustentação.

Ao meu orientador Paulo César pela orientação, colaboração e amizade.

Ao Centro Universitário UNA por proporcionar a minha formação e aprimoramento do conhecimento para iniciar uma nova caminhada.

Autor:

Douglas Vinício dos Santos

douglas.santos[arroba]vale.com

Professor orientador: Paulo César de Souza

Belo Horizonte

2009

| Página anterior | Voltar ao início do trabalho | Página seguinte |

|

|

|