Página anterior Página anterior | Voltar ao início do trabalho | Página seguinte  |

|

Tempo de atividade da empresa Frequência % |

|

Entre 15 e 20 anos 4 57,14 Entre 21 e 25 anos 2 28,57 Entre 26 e 30 anos 1 14,29 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

Cabe mencionar que o setor têxtil de confecção é composto de vários os segmentos, desse modo, a pesquisa buscou evidenciar quais os segmentos de atuação das empresas objetos do estudo. A Tabela 2 mostra que 85,71% das empresas pertencem ao segmento de roupas profissionais, também conhecido como workwear e 14,29% atuam no segmento de moda feminina.

Tabela 2- Segmento de atuação das empresas

|

Segmento de atuação Frequência % |

|

Roupas Profissionais 6 85,71 Moda Feminina 1 14,29 Moda Masculina 0 00,00 Moda Infanto-Juvenil 0 00,00 Moda Íntima 0 00,00 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

4.2 Métodos de custeio utilizados pelas empresas

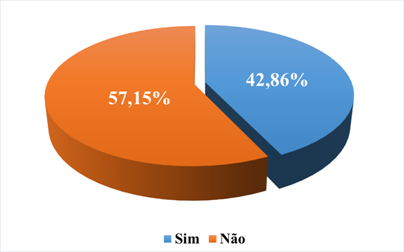

A Tabela 3 mostra que 42,86% das empresas estudadas utilizam o custeio por absorção, outros 42,86% utilizam o RKW e 14,29% utilizam o custeio variável.

É possível notar que os dois métodos de custeio mais utilizados se baseiam no conceito de absorção, casos do método de custeio de mesmo nome e o RKW. Padoveze (2006) explica que a solução proposta por esses métodos diante da dificuldade em identificar os custos fixos e indiretos, é alocar esses custos baseando-se em critérios de que fazem com que os produtos "absorvam" esses custos e, então se consiga chegar ao custo unitário do produto.

Tabela 3 – Métodos de custeio utilizados pelas empresas

|

Métodos de custeio Frequência % |

|

Custeio por Absorção 3 42,86 Custeio RKW 3 42,86 Custeio Variável 1 14,29 Custeio ABC 0 00,00 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

Na Tabela 4, pode-se verificar que a maioria, 85,71%, das empresas estudadas, utilizam o rateio como critério de alocação de custos com base na matéria prima, por entenderem que este é um insumo mais fácil de ser identificado. Já 14,29% das empresas utilizam o rastreamento que é arbitrado através do cálculo das horas\máquina consumidas pelos produtos.

Tabela 4 – Critérios de alocação dos custos

|

Critérios utilizados Frequência % |

|

Rateio 6 85,71 Rastreamento 1 14,29 Outros 0 00,00 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

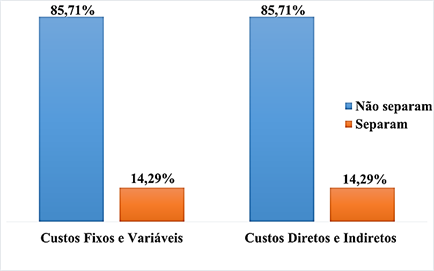

Embora as empresas tenham percebido uma semelhança entre suas práticas de custos e os métodos de custeio apresentados na Tabela 3, não é possível precisar que estes métodos sejam utilizados corretamente tendo em vista que todos os métodos de custeio apresentados pressupõem a separação e classificação adequadas dos custos. Nesse sentido, o gráfico abaixo mostra que 85,71% não classificam os custos em diretos e indiretos ou ainda em fixos e variáveis e 14,29% o fazem, mas não sabem explicar os motivos das separações.

Figura 1 – Separação dos custos

Fonte: Dados da pesquisa.

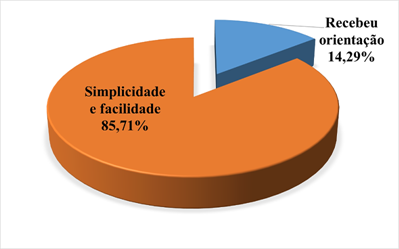

Quando perguntados sobre os motivos que os levaram a escolherem os métodos de custeio que utilizam, as empresas optantes pelos métodos de custeio por Absorção e RKW (85,71%) responderam que o fizeram pela facilidade e praticidade que eles oferecem. Já os que escolheram o Custeio Variável, 14,29%, responderam que foram orientados pelo Sebrae a fazê-lo por esta ser uma importante ferramenta gerencial. Todas as empresas informaram ainda, que jamais utilizaram outro método para determinação dos custos.

Figura 2 – Fatores que levaram à escolha dos métodos de custeio

Fonte: Dados da pesquisa.

Para 57,14% das empresas, o sistema de custos foi criado para auxiliar no processo de fixação de preços, já 28,57% responderam que a intenção era controlar as operações de produção e 14,29% responderam que a tomada de decisões justifica a criação do sistema de custos (Tabela 5).

4.3 o sistema de custos

Conforme abordado, o sistema de acumulação de custos objetiva a identificação e o processamento das informações de custos e a geração de informações para a Gestão de Custos. A determinação do sistema a ser utilizado depende do tipo de produto e do processo de produção empregado pela empresa.

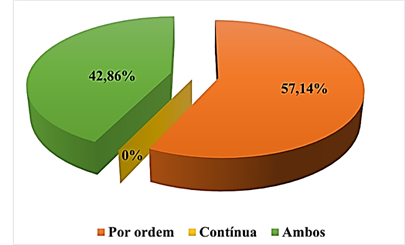

A figura a seguir mostra que o sistema de produção por ordem é adotado em 57,14% das empresas analisadas. A justificativa apresentada para tal escolha, deve-se ao alto grau de personalização dos seus produtos. Já 42,86% utilizam tanto o sistema de produção por ordem quanto sistema de produção continua, pois, além de fábricas, elas possuem lojas de atendimento a varejo ao consumidor.

Figura 3 – Sistemas de produção

Fonte: Dados da pesquisa.

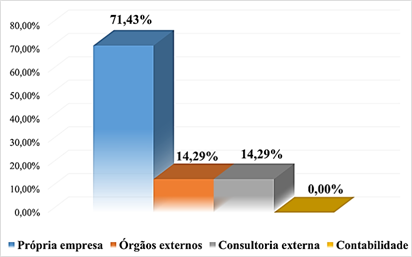

Quanto ao desenvolvimento do sistema de custos, a Figura 4 mostra que 71,43% das empresas responderam que os sistemas foram desenvolvidos pela própria empresa, 14,29% por consultoria externa e 14,29% por outros órgãos externos, no caso, o SEBRAE.

Grande parte das empresas estudadas (71,43%) desenvolveu seus sistemas de custos sem contar com qualquer apoio externo, seja da contabilidade, consultorias ou órgãos de apoio. O fato de abdicar da contabilidade no processo de sistematização dos custos permite inferir que elas enxergam a contabilidade apenas como ferramenta assessória para atendimento às finalidades legais e fiscais quando na verdade, como explicam Silva e Mendonça (2011), a contabilidade se potencializa ao ser utilizada como ferramenta gerencial e não somente como ferramenta assessória.

Figura 4 – Desenvolvimento do sistema de custos

Fonte: Dados da pesquisa.

Cabe ainda ressaltar que, conforme já abordado neste trabalho, a contabilidade, principalmente na área de custos, vem evoluindo e se aprimorando ao longo dos anos para tornar-se um importante instrumento de controle e suporte à tomada de decisões (PADOVEZE, 2006). Contudo, percebe-se, conforme que as empresas estudadas têm se abdicado da contabilidade para auxiliá-las no desenvolvimento dos sistemas de custos. Conforme Crepaldi (2009), esse fato resulta em perdas consideráveis na qualidade e na capacidade de gerar informações desses sistemas, mesmo naquelas empresas que buscaram auxilio de consultoria externa ou de outros órgãos, visto que a evolução da contabilidade a coloca como a ciência mais preparada para auxiliar na gestão das empresas, sobretudo, na Gestão de Custos.

Através da Tabela 5 é possível que as empresas não utilizam as informações de custos para cumprir com exigências legais ou ficais, ou ainda, de outros órgãos internos, ao contrário, 100% delas o fazem com finalidades gerenciais sendo que 85,71% optaram pelos métodos que divergem do que a literatura apresenta como sendo os melhores métodos de custeio para fins de tomada de decisão. De acordo com Crepaldi (2009), por melhores que sejam os critérios utilizados nos métodos de custeio que utilizam o conceito de absorção, a simples mudança destes critérios interfere na decisão como, por exemplo, incentivar a produção de um determinado produto não rentável tornando-o mais rentável. Desse modo, o autor apresenta como o melhor método de custeio o Custeio Variável.

Tabela 5 – Implantação do sistema de custos

|

Motivos Frequência % |

|

Fixação de preços 4 57,14 Controle das operações de produção 2 28,57 Tomada de decisões 1 14,29 Exigências de órgãos externos 0 00,00 Exigências legais ou fiscais 0 00,00 Outros 0 00,00 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa.

A possibilidade de escolher um método de custeio que atenda às necessidades gerenciais das empresas decorre do fato de que todas as empresas participantes da pesquisa se encontram enquadradas no regime tributário Simples Nacional.

O Simples Nacional é um sistema tributário diferenciado, simplificado e favorecido que estabelece normas gerais sobre o tratamento dispensado às Microempresas e Empresas de Pequeno Porte especialmente no que se refere à apuração e recolhimento de impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação; ao cumprimento de obrigações trabalhistas e previdenciárias; inclusive suas respectivas obrigações acessórias e ao acesso ao crédito e ao mercado. (BRASIL, 2006).

Desse modo, as empresas optantes pelo Simples Nacional podem optar por manterem a escrituração contábil simplificada não ficando restritas aos métodos de custeio exigidos pela legislação fiscal, caso das empresas optantes pelos demais[5]regimes tributários vigentes no país (BRASIL, 2006).

4.4 Custos para decisão

4.4.1 Fixação de preços e definição de metas de custos

A fixação do preço de venda é uma questão que deve ser tratada com cautela, pois, influencia diretamente nas decisões de compra dos clientes e devem garantir às empresas a oferta dos melhores produtos sem comprometimento da lucratividade.

O estudo revelou que para fixarem o preço de venda (Tabela 6), 42,86% consideram apenas os preços praticados no mercado, 28,57% consideram somente os custos de fabricação dos produtos, 14,29% aplicam um percentual sobre o que foi gasto com mão de obra e matéria prima e 14,29% consideram as características do produto como qualidade e design.

Tabela 6 – Aspectos considerados para a fixação do preço de venda

|

Aspectos considerados Frequência % |

|

Os preços praticados pelo mercado 3 42,86 Os custos de fabricação do produto 2 28,57 A aplicação de um % sobre o que foi gasto com mão de obra e matéria prima 1 14,29 As características do produto como qualidade e design 1 14,29 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

Em cenários concorrenciais em que o preço é determinado pelo mercado há que se ter cuidado, pois, conforme advertem Silva e Mendonça (2011, p. 11), "se o concorrente tem condições de oferecer um produto com o custo menor, a um determinado preço de venda e obter lucro, não significa que aquele preço de venda seja capaz de gerar lucros em empresa semelhante, a não ser que a estrutura de gastos seja semelhante".

Nesse contexto, a utilização de metas de custos torna-se uma alternativa para que a empresa administre seus custos para conseguir vender ao preço que o mercado está disposto a pagar a fim de se manterem competitivas e ainda conseguir cobrir seus custos e obter uma rentabilidade mínima.

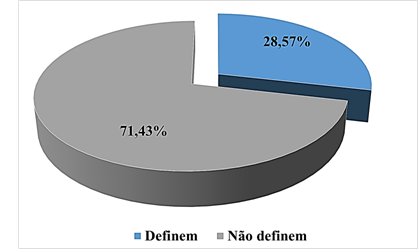

Ao serem perguntadas se definem metas de custos a fim de manterem seus produtos a preços competitivos 71,43% responderam que não definem metas de custos e 28,57% responderam que definem metas de custos.

Figura 5 – Definição de metas de custos

Fonte: Dados da pesquisa.

Não basta às empresas terem como parâmetro o preço de mercado, é importante que os gestores tenham conhecimento da estrutura de custos das suas empresas, pois, como explica Resende (2010, p. 10), "é comum encontrar empresas que, em situação de forte concorrência, adotam estratégias de baixarem preços sem nenhum critério e acabam incorrendo em prejuízos, inviabilizando o negócio".

Diante de um cenário competitivo a utilização do conceito de metas de custos pode ser vista como uma estratégia gerencial, visto que torna possível visualizar o comportamento dos produtos dentro de uma estrutura de custos desejável. Este fato permitirá que os gestores consigam selecionar os artigos que serão fabricados por responderem melhor às metas de custos estabelecidas. Este instrumento auxilia ainda na minimização dos riscos quando a precificação dos produtos é baseada no mercado, uma vez que permite que as empresas estabeleçam a margem de lucro desejada, dentro do limite de preço possível, e adequem seus custos de forma a alcançar esses objetivos (MARTINS, 2003).

O fato das empresas estudadas não definirem metas de custos dificulta o posicionamento delas frente ao mercado competitivo, já que pressupõe o desconhecimento da estrutura de custos em que elas, partindo do preço de venda, apura os custos sem que haja um controle ou previsão e o que sobrar, se sobrar, corresponde à margem de lucro.

4.4.2 Ponto de Equilíbrio e Margem de Contribuição

O ponto de equilíbrio permite aos gestores saberem a quantidade mínima a ser vendida para cobrir os custos e despesas fixas. É importante uma vez que permite a identificação do nível mínimo de atividade em que a empresa deve operar auxiliando decisões como a retirada de produtos do mercado e enxugamento da estrutura operacional.

Já a margem de contribuição representa o valor ou percentual que sobra das vendas após subtraído os custos diretos variáveis e as despesas variáveis. Em outras palavras, a margem de contribuição informa a quantia que garantirá a cobertura dos custos fixos e o lucro após o atingimento do ponto de equilíbrio.

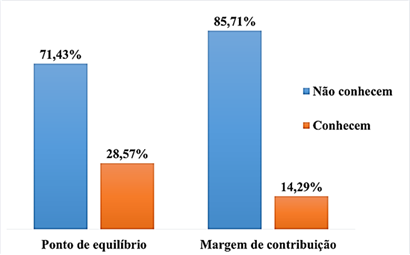

A dificuldade no tratamento dos custos fixos se reflete diretamente na qualidade das informações geradas pelo sistema de custos, pode-se notar na Figura 6, que as principais ferramentas capazes de gerar essas informações não são utilizadas pela maioria das empresas analisadas. A referida figura mostra ainda que apenas 28,57% das empresas tem conhecimento sobre a quantidade de produtos que precisam vender para atingir o ponto de equilíbrio. Em relação à margem de contribuição, ocorre situação semelhante, 85,71% responderam que desconhecem essa informação.

Figura 6 – Conhecimento das informações de custos

Fonte: Dados da pesquisa.

Conforme já abordado, o Ponto de Equilíbrio permite aos empresários analisar a viabilidade do empreendimento e serve como um indicador de segurança do negócio, pois mostra o quanto é necessário vender para que as receitas se igualem aos custos e despesas eliminando a possibilidade de prejuízo. O mesmo ocorre com a Margem de Contribuição, esta permite aos empresários analisar a viabilidade de cada produto e encontrar o melhor mix de produção, reduzindo os custos de produção dedicados aos produtos ineficientes (SEBRAE, 2015).

Assim, pode-se afirmar que, tanto o Ponto de Equilíbrio quanto a Margem de Contribuição são essenciais no processo decisorial das empresas. Estas servem como bússolas a indicar os melhores caminhos para as empresas, o desconhecimento desses instrumentos, como apurado na pesquisa, mostra o quão prejudicado se encontra o processo de tomada de decisões das empresas causando interferências, por exemplo, na política de formação de preço, no estabelecimento de margens de lucro e na avaliação de projetos.

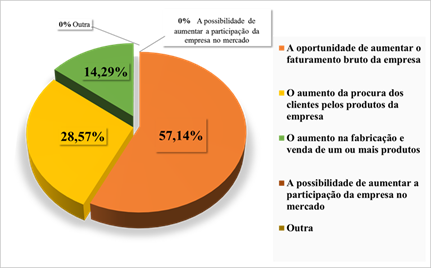

Perguntados ainda sobre qual fator principal considerado pelas empresas para decisões como, por exemplo, a ampliação da fábrica e a contratação de mais funcionários a Figura 7 mostra que 57,14% das empresas consideram a oportunidade de aumentar o faturamento bruto da empresa, 28,57% consideram o aumento da procura dos clientes pelos produtos da empresa e 14,29% consideram o aumento na fabricação e venda de um ou mais produtos.

As situações levantadas na pesquisa e descritas abaixo são exemplos de decisões que poderiam ser tomadas com o auxílio de informações conseguidas através da análise do ponto de equilíbrio e da margem de segurança.

Figura 7 – Fatores de decisão das empresas estudadas

Fonte: Dados da pesquisa.

Para decisões assim, é importante conhecer a capacidade de produção da empresa, os efeitos do aumento dos custos fixos, a rentabilidade de cada produto que terá sua produção aumentada, pois, em muitos casos, o aumento do faturamento bruto ou o aumento na procura pelos produtos da empresa, não significam um aumento efetivo no lucro, pelo contrário, decisões tomadas considerando apenas essas variáveis podem comprometer a continuidade das empresas.

4.5 UTILIZAÇAO DAS INFORMAÇÕES DE CUSTOS

Perguntados sobre a finalidade da utilização das informações de custos, pode-se ver na Tabela 7 que 57,14% utilizam essas informações para o cálculo do lucro, 14,29% para analisarem o desempenho da empresa, 14,29% utilizam tanto para o cálculo do lucro quanto para análise do desempenho da empresa e 14,29% utilizam para calcular os custos e o lucro dos produtos.

Tabela 7 – Utilização das informações de custos

|

Resposta Frequência % |

|

Calcular lucro 4 57,14 Analisar desempenho da empresa 1 14,29 Analisar o desempenho da empresa e calcular o lucro 1 14,29 Controlar os custos dos produtos e calcular o lucro 1 14,29 Controlar a produção 0 00,00 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

Como já foi anteriormente discutido neste trabalho, as informações de custos servem de base para a tomada de decisão dos gestores. Para que estas informações sejam eficazes é preciso que haja um cuidado na coleta e registro dos dados até a conversão destes em informações que sirvam de referência aos gestores.

Questionados sobre a existência de um funcionário dedicado ou setor responsável pela coleta e tratamento das informações de custos pode-se verificar na Tabela 8 que em 85,71% das empresas não existe um funcionário ou um setor responsável pelos custos.

Tabela 8 – Existência de um funcionário ou setor responsável pelos custos

|

Resposta Frequência % |

|

Não existe 6 85,71 Existe 1 14,29 |

|

Total 7 100,00 |

Fonte: Dados da pesquisa (2015).

Para complementar a informação acima, foi perguntado se as empresas mantêm algum tipo de controle interno que auxilie a Gestão de Custos e 28,57% responderam que mantém planilhas eletrônicas para auxiliar no controle de custos e 14,29% utilizam um software contábil totalizando assim, 42,86% que mantém algum tipo de controle das informações de custos. Os 57,14% restantes não mantém nenhum tipo de controle de custos.

Figura 8 – Existência de controles internos de auxílio à Gestão de Custos

Fonte: Dados da pesquisa.

A inexistência de instrumentos de controle interno das informações de custos, caso da maioria das empresas estudadas, pode comprometer a geração dessas informações, prejudicando o processo de tomada de decisão das empresas quaisquer que sejam as finalidades a que se destinam.

4.6 Análise geral dos resultados

Os métodos de custeio mais utilizados pelos gestores são o custeio por Absorção e o RKW, cada um com 42,86% das indicações. Na utilização desses métodos, os gestores se valem do rateio como critério de alocação dos custos indiretos (85,71%), tendo como base a matéria-prima devido à facilidade de identificação desse insumo. A facilidade e praticidade dos métodos por Absorção e RKW foram as características que levaram 85,71% dos gestores a optarem por esses métodos.

A maioria dos respondentes, (85,71%) não faz a separação dos custos diretos e indiretos ou fixos e variáveis, procedimento importante para extrair informações mais precisas na Gestão de Custos.

Tanto a escolha do método de custeio, quanto a sua utilização correta, depende de um conhecimento técnico de custos e de uma análise das características de cada empresa. A pesquisa evidenciou que 71,43% dos gestores desenvolveram sozinhos seus sistemas de custos, sem contarem com o auxílio da contabilidade ou de uma consultoria externa. A ausência do apoio especializado pode justificar as dificuldades na operacionalização do sistema de custos, sobretudo, quanto à identificação e separação dos custos fixos.

Questionados sobre qual sistema de produção é utilizado nas empresas, ficou evidenciado que o sistema de produção por ordem é utilizado por 57,14% delas.

O sistema de produção por ordem reúne em torno da ordem de produção todos os gastos despendidos no processo sendo possível, ao somar todos os gastos, apurar os custos ao término da produção. Essa forma de produção é mais fácil para os gestores em relação à forma de produção contínua, pois, facilita o controle dos gastos da produção tornando possível a apuração dos custos já no fim da produção (PADOVEZE, 2006). Observou-se que mesmo as empresas utilizando a forma de produção por ordem, ainda se verifica dificuldades em relação aos custos, ou seja, mesmo diante da maneira mais simplificada de apuração de custos as empresas não conseguem separar, classificar e apurar os custos dos produtos.

Em 57,14% dos casos, a implantação do sistema de custos foi feita para auxiliar na fixação de preços. Contudo, informações importantes como o ponto de equilíbrio (71,43%) e a margem de contribuição (85,71%) são negligenciadas pelos gestores. A precificação, em 42,86% dos casos, é realizada com base apenas nos preços praticados pelo mercado.

O principal fator considerado para embasar o processo decisório dos gestores, em 57,14% dos casos, é a possibilidade de aumentar o faturamento bruto das empresas. Há que se ter cuidado, pois, nem sempre o aumento do faturamento bruto corresponde a um aumento nos lucros. Nesse sentido, é importante que as empresas tenham o conhecimento de outras variáveis presentes no ambiente interno, como a análise de custo volume e lucro, e externo, como oportunidades e ameaças, para chegar a decisões mais corretas.

A definição de metas de custos, dispositivo de gestão importante para manter a competitividade dos produtos e das empresas, não é utilizado por 71,43% dos gestores.

As informações de custos, para 85,71% dos gestores, são utilizadas para controlar a produção, entretanto, o mesmo percentual (85,71%) das empresas não tem um funcionário ou um setor dedicado à coleta e tratamento das informações de custos. Em 57,14% dos casos não há sequer instrumentos de controle como planilhas e anotações.

A discrepância existente entre o que pretendem as empresas em relação à Gestão de Custos e o que é realmente executado decorre, claramente, do desconhecimento técnico dos gestores em relação ao tema. Desse modo, é muito difícil que consigam, sem o auxílio de um profissional contábil, extrair o melhor que a Gestão de Custos pode oferecer às empresas.

Pôde-se perceber ainda uma incoerência comportamental por parte dos gestores, uma vez que, mesmo reconhecendo a importância do tema abordado para suas empresas e entendendo o potencial que uma correta Gestão de Custos tem para a tomada de decisões, não o fazem na prática.

A nova realidade trazida pela globalização tem feito com que as organizações busquem um melhor posicionamento competitivo através da busca contínua por melhores processos produtivos, novas tecnologias e sistemas de gestão cada vez mais eficientes.

A competitividade global mudou o comportamento dos consumidores que não aceitam facilmente o repasse dos custos, principalmente aqueles decorrentes da ineficiência de gestão, forçando as empresas a manterem enxutas suas estruturas de custos, uma vez que a concorrência passou a ser condição de sobrevivência, determinando o sucesso ou fracasso das empresas, e não simplesmente sua posição competitiva.

Nesse sentido, visando proporcionar às empresas instrumentos gerenciais concisos, a Contabilidade de Custos buscou o aprimoramento das suas bases, sobretudo com a transição para a análise gerencial de custos, uma vez que não bastava mais apenas conhecer a estrutura de custos, mas executar uma adequada apuração, análise, controle e gestão dos custos.

No que tange à indústria têxtil de confecção, a concorrência estrangeira tem sido alvo de críticas e cobranças junto ao governo federal no sentido de viabilizar políticas públicas que criem condições análogas às do mercado asiático, com destaque para a China, principal mercado produtor, como forma de garantir a competitividade das empresas brasileiras.

Diante da dificuldade, e até mesmo da impossibilidade, de se conseguir algum avanço na alteração das legislações trabalhistas e tributárias, apontadas como diferencial competitivo do mercado asiático, as empresas brasileiras têm na Gestão de Custos um caminho capaz de minimizar os efeitos causados por essa concorrência.

Embora seja uma alternativa palpável, a Gestão de Custos, principalmente nos setores em que a cadeia produtiva é longa e complexa, não é uma tarefa simples de ser implementada sendo necessário tanto um acompanhamento profissional quanto a criação de sistemas de gestão adequados.

Tal realidade ficou exposta nos resultados da pesquisa em que buscou-se verificar como as empresas têxteis de confecção do município de Teófilo Otoni desenvolvem a Gestão de Custos em suas atividades industriais.

Observou-se, em relação aos métodos de custeio utilizados pelas empresas, que o custeio por absorção e o RKW são os mais utilizados embora não haja uma clara percepção de que estes métodos sejam utilizados corretamente. Os gestores não mantêm um controle de custos adequado às atividades industriais e têm dificuldades em relação à identificação e à separação dos custos, fatores que impedem que eles aproveitem todas as possibilidades de geração de informações pela Gestão de Custos.

Informações consideradas importantes à gestão das empresas como o ponto de equilíbrio e a margem de contribuição, não são utilizadas pelas empresas muito em detrimento das dificuldades que circundam o tema. Foi observado também, que apenas duas empresas buscaram apoio de algum órgão externo, consultoria externa e SEBRAE, para auxiliar nos assuntos relacionados aos processos e às decisões que envolvem os custos.

O estudo revelou ainda que os gestores utilizam as informações de custos, basicamente, para fixar preços e calcular o lucro, embora considerem, essencialmente, os preços praticados pelo mercado. A precificação baseada apenas no mercado pode tornar vulneráveis as empresas estudadas, tendo em vista que ficou demonstrado que elas não têm um conhecimento sólido acerca das suas estruturas de custos. Esta condição pode acarretar a fixação imprecisa do preço, uma vez que não envolve a totalidade dos custos de produção, e terminar comprometendo a continuidade destas empresas.

Finalmente ficou evidenciado que as empresas não mantêm uma Gestão de Custos adequada, existindo apenas resquícios de controles de custos que pouco servem à produção de informações e que não dão bases sustentáveis para a tomada de decisão. Essa situação preocupa uma vez que no mercado acirrado há cada vez menos espaço para empresas que não mantém em seu planejamento estratégico a Gestão de Custos.

Como limitações, o fato do presente estudo tratar-se de um estudo de caso, a realidade apresentada aplica-se apenas às empresas pesquisadas. Outra limitação deve-se à resistência dos gestores em prestar informações mais detalhadas a respeito das suas práticas administrativas quanto à Gestão de Custos. Tal situação impediu que o trabalho tivesse uma abrangência maior uma vez que alguns detalhes não puderam ser extraídos devido à negação dos gestores em participarem da entrevista que seria utilizada como complemento às perguntas do questionário.

Entretanto, acredita-se que o presente trabalho contribuiu mostrar aos gestores a importância da Gestão de Custos na gestão empresarial, como fator determinante para o desenvolvimento e saúde econômico financeira das organizações.

A partir desse estudo, sugere-se pesquisas complementares que tratem deste tema específico, em outros setores, em outros municípios, regiões e estados.

ABREU, Aparecida M. B. Implementação de novas tecnologias para confecção na costura. Moda Palavra, Florianópolis, v. 2, n. 2, p. 31-35, 2003. Disponível em: < http://www.ceart.udesc.br/modapalavra/edicao14/2003.php>. Acesso em: 18 jan. 2015.

ALBAGLI, Sarita. Globalização e espacialidade: o novo papel do local. In: CASSIOLATO, J.E. e LASTRES, H.M.M. Globalização e inovação localizada: experiências de sistemas locais no Mercosul. Brasília, IBICT, 1999, p.181-99. Disponível em: < http://www.amxinformatica.com.br/redesist2/images/redesist_images/livros/Glob_Mercusul/cap_5.pdf>. Acesso em: 26 jul. 2015.

ANDRADE, Andressa. Design e tecnologia: as transformações nas práticas profissionais. 2008. 98 fls. Trabalho (Trabalho de graduação interdisciplinar curso design de modas) - Universidade do Vale do Itajaí, Balneário Camboriú, 2008. Disponível em: < http://siaibib01.univali.br/pdf/Andrade%20Andressa.pdf>. Acesso em: 12 nov. 2014.

ARAÚJO, Angela Maria C.; AMORIM, Elaine Regina A. Redes de subcontratação e trabalho a domicílio na indústria de confecção: um estudo na região de Campinas. Caderno Pagu. n.17, p. 267-310, 2002. Disponível em: < http://www.scielo.br/scielo.php?pid=S0104-3332002000100010&script=sci_abstract&tlng=pt>. Acesso em: 25 jan. 2015.

ASSOCIAÇAO BRASILEIRA DA INDÚSTRIA TÊXTIL E DE CONFECÇAO (ABIT). Indústria Têxtil e de Confecção Brasileira: cenários, desafios, perspectivas, demandas. Brasília, 2013. Disponível em: < www.abit.org.br/conteudo/links/cartilha_rtcc/cartilha.pdf>. Acesso em: 08 out. 2014.

ATKINSON, Anthony A. et al. Contabilidade Gerencial. 3. ed. São Paulo: Atlas, 2011.

______. Contabilidade gerencial. São Paulo: Atlas, 1997.

BORNIA, Antônio C. Análise gerencial de custos: aplicação em empresas modernas. Porto Alegre: Bookman, 2002.

BRASIL, Súmula 331 TST. Disponível em: < http://www.tst.jus.br/sumulas>. Acesso em: 21 jan. 2015.

______. Lei Complementar n° 123–14 dez. 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Diário Oficial da [da] República Federativa do Brasil, Brasília, DF, 15 dez. 2006. Disponível em: < http://www.planalto.gov.br/CCivil_03/leis/LCP/Lcp123.htm>. Acesso em: 06 jul. 2015.

BRUNI, Adriano L.; GOMES, Sônia M. S. Controladoria: conceitos, ferramentas e desafios. Salvador: EDUFBA, 2010.

______.; FAMÁ, Rubens. Gestão de custos e formação de preços: com aplicações na calculadora HP 12C e Excel. 5. ed. São Paulo: Atlas, 2010.

CALLADO, Aldo L. C. et al. Gestão de custos em micros, pequenas e médias empresas: um perfil dos artigos publicados no Congresso Brasileiro de Custos. In: Congresso Internacional de Custos, 9., Florianópolis, 2005. Anais... Florianópolis, 2005. Disponível em: < http://www.intercostos.org/documentos/custos_346.pdf>. Acesso em: 02 out. 2014.

CHAER, Galdino; DINIZ, Rafael R. P.; RIBEIRO, Elisa A. R. A técnica do questionário na pesquisa educacional. Revista Evidência, v. 7, n. 7, p. 251-266, 2011. Disponível em: < http://www.educadores.diaadia.pr.gov.br/arquivos/File/maio2013/sociologia_artigos/pesqusia_social.pdf>. Acesso em: 15 jul. 2015.

CHIAVENATO, Idalberto. Comportamento organizacional: a dinâmica do sucesso das organizações. 2. ed. Rio de Janeiro: Elsevier, 2010.

______. Empreendedorismo: dando asas ao espirito empreendedor. São Paulo: Saraiva, 2004.

CHIZZOTI, Antônio. Pesquisa qualitativa em ciências humanas e sociais. Rio de Janeiro: Vozes, 2006.

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SAO PAULO (CRC-SP). Guia prático das obrigações e procedimentos legais, fiscais, contábeis e trabalhistas, para empresários e profissionais da contabilidade. São Paulo, 2012. Disponível em: < http://www.crcsp.org.br/portal_novo/publicacoes/guia_pratico/pdf/guia_pratico_obrigacoes.pdf>. Acesso em: 16 jan. 2015.

COSTA, Ana Cristina R. da; MONTEIRO, Dulce Corrêa F. GUIDOLIN, Silvia Maria. Inovação nos setores de baixa e média tecnologia. BNDES Setorial, n. 33, p. 379-420, 2011. Disponível em:

< http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Publicacoes/Consulta_Expressa/Setor/Investimentos/201103_11.html>. Acesso em: 22 jan. 2015.

COSTA, Eduardo B. da; LUNKES, Rogério J.; GASPARETTO, Valdirene. Contabilidade gerencial no Brasil: uma abordagem bibliométrica e sociométrica. In: Encontro Nacional dos Programas de Pós-Graduação em Administração, 35., 2011, Rio de Janeiro. Anais... Rio de Janeiro: ENAMPAD, 2011. Disponível em: < http://www.anpad.org.br/admin/pdf/CON2987.pdf>. Acesso em: 10 mar. 2015.

CREPALDI, Silvio A. Curso básico de Contabilidade de Custos. 4. ed. São Paulo: Atlas, 2009.

DIAS, Elaine A.; PADOVEZE, Clóvis L. Os diferentes métodos de custeio e sua implicação na apuração de custo do produto: um estudo caso em empresa de graxas e óleos industriais. Revista Eletrônica Gestão e Sociedade, São Paulo, v. 1, n. 2, p. 2-6, 2007. Disponível em:

DUTRA, René G. Custos: Uma abordagem prática. 7. ed. São Paulo: Atlas, 2010.

EYERKAUFER, Marino Luiz; COSTA, Adilson; FARIA, Ana Cristina de. Métodos de custeio por absorção e variável na ovinocultura de corte: estudo de caso em uma cabana.

Revista Organizações Rurais & Agroindústrias, Lavras, v. 9, n. 2, p. 202-215, 2007. Disponível em: < http://ageconsearch.umn.edu/bitstream/43710/2/(05)%20Artigo%2006.271.pdf>. Acesso em: 19 jan. 2015.

FERRAZ, Queila. Revolução Industrial, evolução da indústria do vestuário e tecnologia têxtil: onde a função encontrou a moda – parte 1/3. São Paulo, 2007. Disponível em: < http://www.fashionbubbles.com/historia-da-moda/revolucao-industrial-e-industrializacao-do-vestuario-onde-a-funcao-encontrou-a-moda-parte-1/3>. Acesso em: 12 nov. 2014.

FIGUEIREDO, Sandra; CAGGIANO, Paulo C. Controladoria: teoria e prática. 3. ed. São Paulo: Atlas, 2004

FIRJAN, Aline de A.; FERRAZ, Fernando T. Uma breve análise acerca do segmento industrial têxtil e de confecção brasileiro pós década de 80 e a competitividade do setor no mercado de Juiz de Fora, MG. Redige v. 2, n. 3, p. 23-41, dez. 2011. Disponível em: < http://www2.cetiqt.senai.br/ead/redige/index.php/redige/article/download/121/190>. Acesso em: 22 jan. 2015.

GARCIA, Gustavo Filipe B. Contrato de Facção e Responsabilidade por Terceirização de Serviços. Disponível em: < http://genjuridico.com.br/2015/01/19/contrato-de-faccao-e-responsabilidade-por-terceirizacao-de-servicos/>. Acesso em: 21 jan. 2015.

GARRISON, R. H.; NOREEN, E. W. Contabilidade Gerencial. 9. ed. Rio de Janeiro: LTC, 2001.

GIL, Antônio C. Métodos e técnicas de pesquisa social. 5. ed. São Paulo: Atlas, 1999.

______. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

______. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

GOLDRATT, E1iyahu M. A Síndrome do Palheiro: garimpando informações num oceano de dados. São Paulo: IMAM, C. Fullmann, 1991.

GRANDO, Cláudio. Expectativas da indústria têxtil e de confecções. Florianópolis, 2014. Disponível em: < http://economiasc.com.br/expectativas-da-industria-textil-e-de-confeccoes/>. Acesso em: 16 mar. 2015.

GUIA TELEFONICO (GUIATEL). Guia telefônico: G20 circuito das pedras preciosas. Belo Horizonte: Guiatel, 2014.

HANSEN, Don R.; MOWEN, Maryanne M.; Gestão de Custos: contabilidade e controle. Tradução Robert Brian Taylor; revisão técnica Elias Pereira. 1. reimp. 1. ed. São Paulo: Pioneira Thomson Learning, 2003.

______. Gestão de Custos: Contabilidade e Controle, 1. ed. São Paulo: Pioneira Thomson Learning, 2001.

HITT, Michael A.; IRELAND, Duane R.; HOSKISSON, Robert E. Administração estratégica: competitividade e globalização. 2. ed. São Paulo: Cengage Learning, 2011.

JACCOUD, Edson. Tem um jeito de enfrentar a "Concorrência Asiática" nos têxteis e confecções. Dino – Divulgador de Notícias, 2013. Disponível em:

JOHNSON, H. Thomas; KAPLAN, Robert. A relevância da contabilidade de custos. 2. ed. São Paulo: Campus, 1996.

KAPLAN, Robert S., COOPER, Robin. Custo & desempenho: administre seus custos para ser mais competitivo. 2.ed. São Paulo: Futura, 1998.

KELLER, Roberto R. A qualificação de quem nos veste: um estudo sobre a contribuição de indústrias e escolas para a formação profissional do setor da confecção do vestuário no Paraná. 2005. 147f. Dissertação (Mestrado) – Universidade Federal Tecnológica do Paraná, Curitiba, 2005. Disponível em: < http://www.dominiopublico.gov.br/pesquisa/DetalheObraForm.do?select_action=&co_obra=40534>. Acesso em: 20 jan. 2015.

KINCZESKI, Gabriel N. Folha de pagamento: impacto financeiro dos gastos com empregados gerados pela política de expansão de uma empresa. 2011. 116f. Monografia (Bacharel em Ciências Contábeis) – Centro Socioeconômico, universidade Federal de Santa Catarina, Florianópolis, 2011. Disponível em: < http://tcc.bu.ufsc.br/Contabeis295951.pdf>. Acesso em: 19 mar. 2015.

KOTLER, P. Administração de marketing: análise, planejamento, implementação e controle. 5. ed. São Paulo: Atlas, 1998.

KWASNICKA, Eunice Lacava. Introdução à administração: manual do mestre. 6. ed. São Paulo: Atlas, 2005.

LEONE, George S. G. Custos: planejamento, implantação e controle. São Paulo: Atlas, 2000.

______; LEONE, Rodrigo J. G. Curso de Contabilidade de Custos. 4. ed. São Paulo: Atlas, 2010.

LIMA, Jacob Carlos. Novas formas, velhos conteúdos: diversidade produtiva e emprego precário na indústria do vestuário. Revista Política e Trabalho, João Pessoa, n. 15, p. 121- 139, set/ 1999. Disponível em: < http://www.fundaj.gov.br/index.php?option=com_content&view=article&id=1966%3Anovas-formas-velhos-conteudos-diversidade-produtiva-e-emprego-precario-na-industria-do-vestuario-&catid=58&Itemid=414>. Acesso em: 27 jan. 2015.

LISBOA, Sofia A. A. A organização da indústria têxtil brasileira no contexto internacional. 2013. 33f. Monografia (Monografia de final de curso) - Departamento de Economia, Pontifícia Universidade Católica, Rio de Janeiro, 2013. Disponível em: < http://www.econ.puc-rio.br/uploads/adm/trabalhos/files/Sofia_Albuquerque_Anicet_Lisboa.pdf> Acesso em: 10 nov. 2014.

MARCONI, Marina de A.; LAKATOS, Eva M. Fundamentos de metodologia científica. 5. ed. São Paulo: Atlas, 2003.

______. Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas, 2007.

MARTINS, Eliseu. Contabilidade de Custos. 7. ed. São Paulo: Atlas, 2000.

______. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003.

MATTAR, Fauze N. Pesquisa de marketing: metodologia, planejamento, execução, análise. São Paulo: Atlas, 1993.

MAUAD, Luiz Guilherme A.; PAMPLONA, Edson de O. O Custeio ABC em empresas de serviços: características observadas na implantação em uma empresa do setor. In: Congresso Brasileiro de Custos, 9., 2002, São Paulo. Anais..., São Paulo: CBC, 2002. Disponível em:

< http://anaiscbc.emnuvens.com.br/anais/article/viewFile/2821/2821>. Acesso em: 19 jan. 2015.

MCGUIGAN, James R.; MOYER, R. Charles; HARRIS, Frederick H. de B. Economia de Empresas: Aplicações, estratégia e Táticas. Tradução Roberto Galman. São Paulo: Cengage Learning, 2010.

MEGLIORINI, Evandir. Custos: análise e gestão. 2. ed. São Paulo: Pearson Prentice Hall, 2007.

MENEGHELLI, Leocádio. O ambiente das organizações na era da globalização. Instituto Catarinense de Pós-Graduação. Florianópolis, 1999. Disponível em: < http://www.posuniasselvi.com.br/artigos/rev01-03.pdf>. Acesso em: 10 mar. 2015.

MIOTTO, Thassiana de A.; CAVALCANTI, Ana Luisa B. L. A gestão de processos produtivos aplicada em uma indústria de confecção de pequeno porte. In Colóquio de moda, 8., 2012, Rio de Janeiro. Anais... Rio de Janeiro, 2012. Disponível em: < http://www.coloquiomoda.com.br/anais/8-coloquio-de-moda.php>. Acesso em: 17 jan. 2015.

MIRANDA, Harrisson de Oliveira; FARIAS, Cláudio Gondim B. A história da contabilidade gerencial. 2003. 14f. (Trabalho final curso de Ciências Contábeis) – Universidade Católica De Brasília – UCB, Brasília, 2003. Disponível em:

MOROZINI, João F. et al. O Custeio ABC em Empresas Comerciais: Um modelo de aplicação. In: Congresso Brasileiro de Custos, 10., 2003, Guarapari. Anais..., Guarapari: CBC, 2003. Disponível em: < http://anaiscbc.emnuvens.com.br/anais/article/view/2558/2558>. Acesso em: 19 jan. 2015.

NAKAGAWA, Masayuki. ABC: custeio baseado em atividades. São Paulo: Atlas, 1995.

OLIVEIRA, Leone. Crise: setor têxtil com baixas expectativas para 2015. ES Hoje. Disponível em: < http://www.eshoje.jor.br/_conteudo/2015/03/economia/economia_capixaba/27857-crise-setor-textil-com-baixas-expectativas-para-2015.html>. Acesso em: 14 set. 2015.

PADOVEZE, Clóvis L. Curso básico gerencial de custos. 2. ed. rev. ampl. São Paulo: Cengage Learning, 2006.

______. Controladoria estratégica e operacional. 1 reimp. 1 ed. São Paulo: Thomson, 2005.

PEINADO, Jurandir; GRAEML, Alexandre R. Administração da produção: operações industriais e de serviços. Curitiba: UNICENP, 2007.

POMPERMAYER, Cleonice Bastos; LIMA, João Evangelista Pereira. Gestão de Custos. In: Finanças empresariais/FAE Business School. v. 4. Curitiba: Associação Franciscana de Ensino Senhor Bom Jesus, 2002. Disponível em:

PRODANOV, Cleber C.; FREITAS, Ernani C. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Universidade Feevale, 2013.

RANGEL, A. S. Uma agenda de competitividade para a indústria paulista. São Paulo: Instituto de Pesquisas Tecnológicas do Estado de São Paulo (IPT), fev. 2008.

REFOSCO, Ereany; PESSOA, Juliana; A terceirização nas indústrias de vestuário. In Colóquio de moda, 9., 2013, Fortaleza. Anais... Fortaleza, 2013. Disponível em: < http://www.coloquiomoda.com.br/anais/8-coloquio-de-moda.php>. Acesso em: 17 jan. 2015.

RESENDE, José Flávio B. Como elaborar o preço de venda. Belo Horizonte: SEBRAE/ MG, 2010.

RUDIO, Franz. Introdução ao projeto de pesquisa científica. Petrópolis: Vozes, 1978.

SANTOS, Joel J. Análise de custos. 4. ed. São Paulo: Atlas, 2005.

______. Contabilidade e análise de custos. 5. ed. São Paulo: Atlas, 2009.

SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS (SEBRAE). Ideias de negócios: como montar um serviço de facção. São Paulo, 2013. Disponível em: < http://www.sebrae.com.br/sites/PortalSebrae/ideias/Como-montar-um-servi%C3%A7o-de-fac%C3%A7%C3%A3o>. Acesso em: 23 mar. 2015.

______. Gestão financeira: ponto de equilíbrio. [S.l.], 2015. Disponível em: < http://www.sebrae.com.br/sites/PortalSebrae/artigos/Ponto-de-equil%C3%ADbrio>. Acesso em: 04 dez. 2015.

SILVA, Cláudia Ruth da. A ilicitude da terceirização trabalhista nas empresas de telecomunicações. Revista Eletrônica de Direito, 21. ed. Belo Horizonte, 2013. Disponível em: < http://npa.newtonpaiva.br/direito/?p=1384>. Acesso em: 15 jan. 2015.

SILVA, U. B.; MENDONÇA, K. F. A importância da gestão dos custos para o setor varejista de vestuários: um estudo no msunicípio de Teófilo Otoni, MG. In: Congresso Brasileiro de Custos, 18., 2011, Rio de Janeiro. Anais... Rio de Janeiro: Associação Brasileira de Custos, 2011. Disponível em: < http://www.abcustos.org.br/texto/viewpublic?ID_TEXTO=3579>. Acesso em: 02 mai. 2015.

SIMON, Kátia Conceição. Estratégias Competitivas das Empresas de Confecção de Criciúma – SC. 2009. 110 f. Monografia (Bacharelado em Ciências Econômicas) - Curso De Graduação Em Ciências Econômicas, Universidade Federal de Santa Catarina, Florianópolis, 2009. Disponível em:

TROSTER, Roberto Luiz, MONCHON Francisco. Introdução à Economia. 3.ed., São

Paulo: Makron Books, 1999.

VANDERBECK, Edward J.; NAGY, Charles F. Contabilidade de Custos. Tradução Robert Brian Taylor. 11. ed. São Paulo: Cengage Learning, 2001.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas, 2000.

______. Projetos e relatórios de pesquisa em administração. 5. ed. São Paulo: Atlas, 2004

VICECONTI, Paulo E. V.; NEVES, Silvério das. Contabilidade de Custos: um enfoque direto e objetivo. 9. ed. São Paulo: Frase, 2010.

______. Projetos e relatórios de pesquisa em Administração. São Paulo: Atlas, 2004.

WERNKE, Rodney. Custeio baseado em atividades (ABC) aplicado aos processos de compra e venda de distribuidora de mercadorias. Revista Contabilidade e Finanças, São Paulo, v.16, n. 38, p.74-89, ago. 2005. Disponível em: < http://dx.doi.org/10.1590/S1519-70772005000200007>. Acesso em: 19 jan. 2015.

YIN, Robert K. Estudo de caso: planejamento e métodos. 2. ed. Porto Alegre: Bookman, 2001.

APÊNDICE A – Termo de Autorização do Questionário

UNIVERSIDADE FEDERAL DOS VALES DO JEQUITINHONHA E MUCURI

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

Teófilo Otoni-MG (33)3522-6037

Termo de Autorização

Declaro, por meio deste termo que, ao responder esse questionário, concordei em participar da pesquisa referente ao TCC intitulado "Estudo da Gestão de Custos nas Empresas Têxteis do Município de Teófilo Otoni-MG", desenvolvido por Everton Lucas da Cunha, estudante do curso de Ciências Contábeis da Universidade Federal dos Vales do Jequitinhonha e Mucuri. Fui informado(a) de que o TCC é coordenado pela professora Sorele Carpanez Veiga Corrêa, a quem poderei contatar a qualquer momento que julgar necessário através do telefone (33) 3522-6037 ou e-mail sorele.veiga[arroba]ufvjm.edu.br.

Afirmo que aceitei participar por minha própria vontade, sem receber qualquer incentivo financeiro ou ter qualquer ônus e com a finalidade exclusiva de colaborar para o desenvolvimento do referido trabalho.

Informamos que os resultados desta pesquisa poderão ser apresentados em seminários, congressos e similares, entretanto, os dados/informações obtidos por meio da sua participação serão confidenciais e sigilosos, não possibilitando sua identificação.

____________________________________________________________

Assinatura do Participante

APÊNDICE B – Questionário

Ano de constituição: _________

Forma de constituição: Empresa Individual ( ) Ltda ( )

Tempo de atividades da empresa: ____________________________________________

1. Qual(is) o(s) segmento(os) de atuação da empresa?

( ) Moda feminina

( ) Moda masculina

( ) Moda infanto-juvenil

( ) Moda íntima

( ) Roupas profissionais (uniformes)

( ) Outro(s). Qual(is)? _______________

2. Quantos funcionários a empresa possui?

( ) Menos de 25

( ) De 26 a 50

( ) De 51 a 75

( ) De 76 a 100

( ) Mais de 101. Quantos? ____________

3. Como você determina os custos dos seus produtos?

( ) Considero todos os custos que foram gerados na elaboração do produto (Matéria-prima, mão de obra, energia elétrica da fábrica).

( ) Considero os custos e despesas variáveis (ex. matéria-prima, mão de obra, eletricidade da fábrica, embalagens, fretes, impostos).

( ) Considero os custos gerados por cada etapa da produção e o tempo que o produto consome de cada etapa.

( ) Considero todos os custos de produção e despesas da empresa.

( ) Outros. Especifique: ______________________________________

4. No sistema de custos atual, há separação entre custos fixos (ex. aluguel, telefone, água) e variáveis (ex. matéria-prima, mão de obra, comissões)?

( ) Não ( ) Sim. Descreva os objetivos desta separação:

__________________________________________________.

5. E entre custos diretos (matéria-prima, mão de obra, embalagens) e indiretos (lubrificantes das máquinas, agulhas, manutenção das máquinas, seguros) há separação?

( ) Sim. ( ) Não

6. Como os custos indiretos (lubrificantes das máquinas, agulhas, manutenção das máquinas, seguros) são atribuídos (distribuídos) aos produtos?

( ) A distribuição dos custos indiretos é feita utilizando-se um padrão (exemplo, mão-de-obra direta, unidades produzidas ou outras). Assim, ao produto é atribuída a mesma porcentagem de custos indiretos que o padrão utilizado (Ex. Rateio pela matéria prima – se o "produto A" consome 30% de toda a matéria prima da fábrica, será distribuído 30% dos custos indiretos ao "produto A"). Qual o padrão utilizado?  Mão de obra Matéria-prima

Mão de obra Matéria-prima

Outra _____________.

Outra _____________.

( ) A distribuição é baseada na identificação da relação entre a ocorrência da atividade produtiva e a geração de custos ou seja, identifica-se quanto da atividade o produto utiliza (Ex.: Do total de horas que as máquinas da fábrica trabalharam durante o mês, quantas dessas horas foram gasta para fabricar o "produto B"? Diante disso, o custo da energia elétrica é atribuído a esse produto com base nas horas máquina consumidas por ele).

( ) Outros. Especifique ______________________________________________________

7. Há quanto tempo essa forma de determinação de custos é utilizada?

_______________________________________________

8. A empresa já utilizou algum outro método para determinação dos custos?

( ) Sim. Qual? _____________________________________________

( ) Não. Se for não, por que você escolheu essa? __________________________________________________

9. Se a resposta anterior foi sim, o que o fez mudar a forma de determinação de custos?

( ) A complexidade do método.

( ) O método não atendia as necessidades da empresa.

( ) O método gerava distorções na determinação dos custos.

( ) O método antigo era bom, mas o atual é mais completo.

10. A forma atual de determinação de custos foi desenvolvida por:

( ) Contabilidade

( ) Própria empresa

( ) Consultoria externa

( ) Órgãos externos. Mencione: _________________________________________________

11. Seu sistema de produção é:

( ) Produz a partir da encomenda de um cliente (Sistema de produção por ordem)

( ) Produz lotes de produtos em série (Sistema de produção contínua)

( ) Ambos

12. O sistema de cálculo de custos atual foi implantado para atender:

( ) Exigências de órgãos externos. Especifique

( ) Exigências legais ou fiscais

( ) Necessidades da administração quanto ao controle das operações de produção

( ) Necessidades da administração quanto a tomada de decisões

( ) Necessidades da administração quanto a fixação de preços

( ) Outros. Especifique: ______________________________________________________

13. A empresa determina meta de custos, ou seja, um limite máximo que os produtos podem custar para manterem seus preços de venda competitivos no mercado?

( ) Sim ( ) Não

14. Como fator principal para decidir, por exemplo, sobre a ampliação da fábrica e a contratação de mais funcionários você considera:

( ) A possibilidade de aumentar a participação da empresa no mercado

( ) O aumento da procura dos clientes pelos produtos da empresa

( ) A oportunidade de aumentar o faturamento bruto da empresa

( ) O aumento na fabricação e venda de um ou mais produtos

( ) Outra. Qual?______________________________________________________________

15. Você tem conhecimento de quantos produtos a empresa precisa vender para atingir o faturamento mínimo, ou seja, não ter lucro e nem prejuízo?

( ) Sim ( ) Não

16. Em relação à contribuição dos produtos para o pagamento das despesas fixas e geração de lucro marque a alternativa que você mais se identifica:

( ) Sei com quanto cada produto participa do pagamento das despesas fixas e da geração do lucro da empresa.

( ) Calculo a participação de todos os produtos de forma integral no pagamento das despesas e na geração de lucro e não de cada produto individualmente.

( ) Não calculo a participação dos produtos no pagamento das despesas e na geração do lucro

( ) Outra. Qual?_____________________________________________________________

17. Para fixar o preço de venda você considera:

Os preços praticados pelo mercado;

A aplicação de um percentual sobre o que foi gasto com mão de obra e matéria prima

Considero todos os custos de fabricação dos produtos;

As características do produto, como qualidade e design;

Outra. Qual? ___________________________________________________________

18. Existe na empresa um setor, departamento ou alguém responsável por coletar e tratar as informações de custos?

( ) Sim. ( ) Não

19. Existe na empresa algum tipo de controle interno que auxilie a gestão dos custos?

( ) Sim. ( ) Não

20. Se a sua resposta anterior foi sim, marque o(s) tipo(s) de controles de custos utilizados na sua empresa:

Planilhas

Anotações

Fichas técnicas de produtos

Programa de computador

Relatórios de produção

21. Você utiliza as informações de custos para:

Analisar desempenho da empresa

Controlar a produção

Controlar os custos dos produtos

Calcular lucro

Para controle de estoque

À minha esposa Kelle, à minha mãe Lourdes e à minha irmã Greice (in memorian) pelo apoio incondicional, por serem exemplos de caráter e por não me deixarem desistir nos momentos em que as forças pareciam me abandonar.

AGRADECIMENTO

Quero agradece inicialmente a Deus por me conceder mais esta vitória, por ter me guiado, mesmo que algumas vezes eu não entendesse os motivos e questionasse os meios.

À minha família que sempre esteve ao meu lado me apoiando e me incentivando, por saber compreender cada renúncia que tive que fazer nos diversos momentos vividos nessa caminhada.

À minha esposa, Kelle, companheira fiel, presente mais perfeito que Deus me deu, pela paciência nos momentos turbulentos dessa trajetória, por sempre acreditar que eu poderia fazer mais e melhor e por ter dividido comigo, em muitas oportunidades na mesma sala de aula, as dores e os sabores da vida acadêmica.

À minha mãe, Lourdes, por ser um exemplo de mulher guerreira que venceu sozinha, contra todas as expectativas, as batalhas que se lhe apresentaram. Pelos ensinamentos e conselhos que me fizeram o homem que sou e por abdicar-se de viver para que minha irmã e eu tivéssemos vida.

À minha irmã, Greice (in memorian), por ser exemplo de inteligência, fé e determinação. Pelas broncas, conversas e conselhos, por me alegrar mesmo tendo seu coração sangrando e por me ensinar a nunca desistir, não por eu ser brasileiro, mas por ser de Deus. A esta mulher incrível, que ainda no início da minha caminhada fora recolhida aos braços do Pai, mas que sempre esteve presente na minha memória e sempre foi o pilar da minha conduta e o norte para as minhas decisões.

À Profª M.Sc. Sorele Carpanez Veiga pelo exemplo de conduta pessoal e profissional no qual me espelho. Por me compreender no momento de uma perda importante. Pela honra de ter aceitado ser minha orientadora, pela confiança em mim depositada, por acreditar que eu era capaz, muitas vezes mais do que eu mesmo e pela paciência e tolerância demonstradas durante a construção deste trabalho.

À Profª M.Sc. Kênia Fabiana Cota Mendonça por ser um exemplo profissional, por ter me apresentado o maravilhoso mundo da contabilidade e por sempre acreditar que eu poderia fazer melhor.

Às empresas que abriram suas portas para nos receber e colaboraram com a pesquisa.

Aos docentes da FACSAE, especialmente os do Departamento de Ciências Contábeis pela formação concedida e pelo conhecimento compartilhado durante esses anos.

A todos que estiveram ao meu lado e colaboraram para o meu crescimento e o desenvolvimento deste trabalho.

Autor:

Everton Lucas da Cunha

Orientadora:

Profª M.Sc. Sorele Carpanez Veiga Corrêa

Monografia apresentada à Faculdade de Ciências Sociais Aplicadas e Exatas, como parte dos requisitos exigidos para a conclusão do Curso de Graduação em Ciências Contábeis, da Universidade Federal dos Vales do Jequitinhonha e Mucuri.

UNIVERSIDADE FEDERAL DOS VALES DO JEQUITINHONHA E MUCURI

FACULDADE DE CIÊNCIAS SOCIAIS APLICADAS E EXATAS

CURSO DE CIÊNCIAS CONTÁBEIS

Teófilo Otoni – MG

2015

[1] Facção, segundo o Serviço Brasileiro de Apoio ás Micro e Pequenas Empresas (SEBRAE, 2013, p. 1), "é o nome dado ás confecções que prestam serviços para outras empresas do ramo que possuem marca própria e foco na comercialização, dentro da cadeia produtiva do setor têxtil".

[2] Scielo - Scientific Electronic Library Online; Portal de periódicos CAPES/ MEC; Anais do Congresso Brasileiro de Custos da Associação Brasileira de Custos (ABC); Spell - Scientific Periodicals Electronic Library; Google Acadêmico. Pesquisa realizada pelo autor em: 23 mar. 2015.

[3] Avaliação correta de custos: tomando a decisão certa (tradução nossa).

[4] Custo é um gasto relacionado a um bem ou serviço utilizado na produção de outros bens e serviços, despesa é um bem ou serviço consumido direta ou indiretamente para a obtenção de receitas (MARTINS, 2003).

[5] Lucro Real; Lucro Presumido.

| Página anterior | Voltar ao início do trabalho | Página seguinte |

|

|

|