Página anterior Página anterior | Voltar ao início do trabalho | Página seguinte  |

Conclui-se recordando que a saúde dos animais será importante factor para o sucesso. Uma doença mesmo benigna, diminui o crescimento, comprometendo os planos de recria e a rendibilidade da exploração. As vacinações deverão ser realizadas nas ocasiões adequadas. O mesmo procedimento deverá ser adoptado no combate às ecto e endoparasitoses, efectuando-se tratamentos periódicos principalmente contra a estrongilose, distomatose, hipodermose, etc.

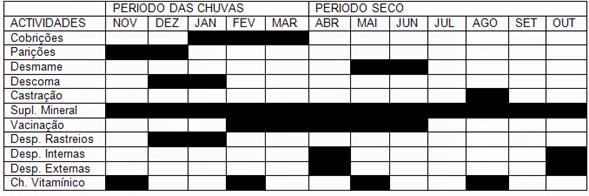

IV – Intervenções Zootécnico – Sanitárias

- Época de Cobrição

De Janeiro a Março deverá ser o período mais recomendado como época de cobrição por ser aquele em que as vacas, em regime semi extensivo de exploração, apresentam maior frequência no aparecimento de cios, como resultado da maior abundância de alimentos. Neste período os touros deverão ser mantidos junto com as vacas, como já se referiu atrás. Com vista a conseguir-se um parto em cada 365 dias, será fundamental que o intervalo parto cobrição fecundante não seja inferior a 50 dias nem superior a 90 dias. O diagnóstico de gestação deverá ser efectuado 50 a 60 dias após a cobrição

- Época de Desmame

Como resultado da época de cobrição preconizada, os partos concentrar-se-ão no período de Outubro a Dezembro, devendo o desmame dos vitelos ocorrer nos meses de Maio e Junho, altura em que os vitelos terão idades compreendidas entre os 6 e 7 meses e as vacas, então gestantes, poderem dispor de um período de descanso de 2 meses a anteceder o parto seguinte.

- Descorna de Vitelos

Os meses de Dezembro e Janeiro serão recomendados para se proceder à descorna da totalidade dos vitelos nascidos no último período de parições ou seja, quando aqueles tiverem 1 a 2 meses de idade, com excepção dos destinados à tracção.

- Castração dos machos

Podendo ser adoptada como norma para os novilhos que se destinem ao abate, deverá realizar-se nos animais com cerca de 12 meses, por emasculação do cordão espermático, sendo o mês de Agosto, o mais recomendável para o efeito.

- Suplementação Mineral

Uma mistura mineral a ser preparada na própria exploração, contendo sal comum, cálcio e fósforo, deverá ser fornecida " ad libitum" à todas as categorias animais ao longo do ano.

- Vacinações

Considera-se como norma seguir as vacinações anuais habitualmente realizadas pelos serviços do MINADER nos meses de Fevereiro a Junho, contra a Peripnemonia Contagiosa dos Bovinos e os Carbúnculos Hemático e Sintomático. Ocasionalmente e na mediada das disponibilidades e ou ameaça eminente de surtos ou propagação de outras enfermidades, poder-se-á encarar a aplicação de outras vacinas como a Febre Aftosa, Enterotoxémia e Dermatite Nodular.

- Despistes e Rastreios

Referem-se às prospecções da Tuberculose, Brucelose e Peripneumonia Contagiosa, possíveis de serem efectuados em colaboração com os serviços do MINADER com periodicidade anual, devendo serem efectuadas preferencialmente no período de Dezembro – Janeiro, imediatamente após a época das parições, ou em simultâneo com as vacinações anuais.

- Desparasitações Internas e Externas

Como norma dever-se-á encarar-se a desparasitação bienal de todo o efectivo, a menos que rastreios parasitológicos possam proporcionar orientações mais adaptadas à situação concreta da exploração. É assim recomendada a desparasitação nos meses de Abril e de Outubro.

- Choques Vitamínicos

As vitaminas lipossolúveis (A, D e E) deverão ser administradas trimestralmente com início no mês de Novembro, período que antecede a época das cobrições.

TABELA 3.23.- CALENDÁRIO DAS INTERVENÇÕES ZOO – SANITÁRIAS

V – Conclusões

Não foram referidas as condições de alojamento para as várias categorias animais, uma vez que as mesmas, e a verificar-se a implementação dos parques, têm dimensões suficientes para os animais a serem explorados em regime de semi estabulação.

Para além disso as futuras instalações deverão ser construídas de forma a garantir uma melhor operacionalidade e melhores condições de conforto aos animais.

V – Conclusões

Finalmente, é essencial registarem-se os resultados das performances e ocorrências em todo o sistema de produção, permitindo saber dos ganhos e perdas da exploração. Assim deverão ser recolhidos os seguintes dados:

1 – Nº total de aves por alojar

2- Custos das aves e de produção

3- Alimentos consumidos diariamente

4- Ganhos médios diários

5- Índice de Conversão

6- Mortes verificadas

7- Custos de mão-de-obra

8- Custos de administração

Com estes dados, facilmente, poder-se-ão elaborar gráficos, balanços e corrigir os desvios verificados de forma a salvaguardar a rendibilidade da exploração. Este esquema de planing deverá ser suportado por sistema informático.

3.4. UMA PROPOSTA DE MODELO A SER APLICADO

Com o trabalho a ser desenvolvido, serão tratados os seguintes pontos:

1.- A formação de uma estrutura de modelo explicativo anteriormente mencionado, que seja uma referência comum para posteriores investigações sobre o tema. Para além disso, que sirva para gerar guias de acção que ajudem as Fazendas a manejar efectivamente este processo de recuperação.

2.- Estudar e analisar a opinião dos fazendeiros com respeito a possibilidade de adoptar nas suas fazendas o modelo proposto.

3.- Considerar que o alvo do desenvolvimento é toda a população de cada comunidade rural, Neto, C, (2000). O objectivo é, exactamente, promover a integração de toda população, e não privilegiar quaisquer interesses que levem a concentrar os apoios num grupo particular. Para se desenvolver um projecto com este objectivo e âmbito, no caso da realidade de Angola, a sua estrutura deve assentar na sociedade rural tradicional e nas capacidades e recursos humanos já inseridos na vida das aldeias. Isto significa que, as autoridades tradicionais, devem ser associadas ao acompanhamento dos projectos. Significa ainda, que os dinamizadores dos projectos, devem ser seleccionados entre elementos já inseridos na vida das aldeias, e que se mostrem receptivos à esta actividade. (Baptista, F. O. 2004).

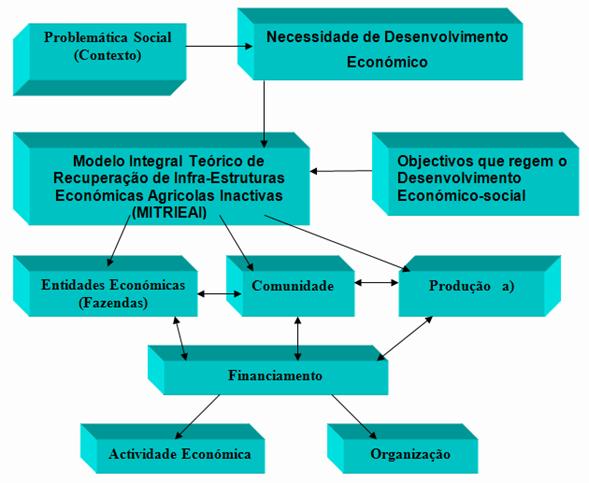

O Modelo Proposto

O Modelo Integral Teórico de Recuperação de Infra-estruturas Económicas Agrícolas Inactivas, é um mecanismo para a recuperação das fazendas inactivas, ajudando-as no processo de produção de bens necessários a população Angolana para sua inserção em processos de concorrência na economia nacional, e quiçá internacional Peters, S, (2004).

Descrição do Modelo.

O Modelo Integral Teórico de Recuperação de Infra-estruturas Económicas Agrícolas Inactivas em Angola. Tentando a liderar aquelas fazendas que são capazes duma constante inovação de ideias que permitam antecipar-se a realidade de trocas e imprevisível do mundo de negócios. A investigação firmemente deve vincar os problemas reais das fazendas e a chave para consegui-lo. É neste sentido, se vem produzindo uma mudança na maneira de abordar o trabalho de projectar as fazendas, até a sua recuperação efectiva.

Para o modelo proposto tivemos Consideradas na proposta de utilizar o modelo

ESQUEMA 3.1.- Modelo Integral para a Recuperação de Infra-estruturas Económicas Agrícolas Inactivas

FONTE: CONSTRUÇÃO PRÓPRIA baseados nos ideais Laureano A. J.

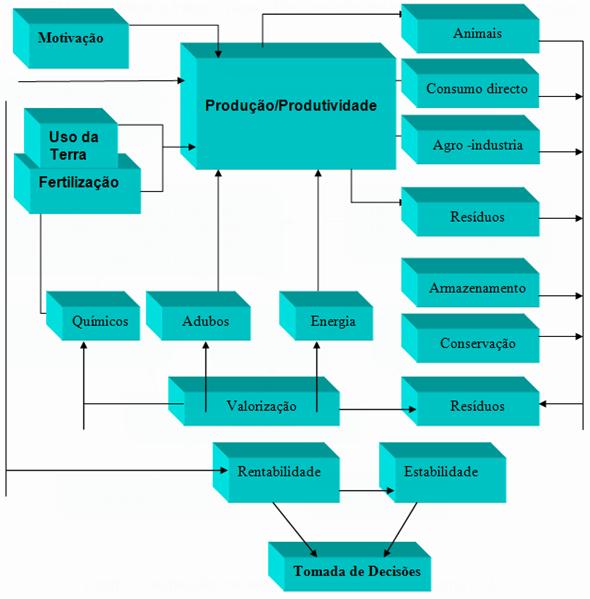

a) Continuação do esquema da construção do Modelo Integral de Recuperação de Infra-estruturas Económicas Agrícolas Inactivas (MIRIEAI) com a parte da Produção/produtividade que se apresenta na página seguinte.

Fonte: Construção própria baseando-se em alguns ideais de: Laureano A. J.

3.5.- Análise e Discussão dos Resultados da Avaliação da Proposta do Projecto pelos Experts

É nesta base que no último ponto deste capítulo e deste trabalho intitulado, Proposta de Projecto a ser Aplicado se apresentam os resultados obtidos da aplicação do teste de avaliação da proposta de projecto, para a introdução no "Modelo para a Recuperação de Infra-estruturas Económicas Agrícolas Inactivas para o desenvolvimento sustentável" " Uma contribuição na luta contra a pobreza nas zonas rurais em Angola"

Interpretam-se os dados obtidos, na base da aplicação do método Delphi Delphi; Durand (1971), Baxter, E. Ruiz A; (1999) e Peña R. A. Et al (2006) que consiste em obter critérios qualitativos por parte de especialistas, designados expert da área, sobre a pertinência da proposta. Através dele esclarecem-se os critérios assumidos para a sua caracterização, assim como se explicitam os passos metodológicos exigidos.

- A aplicação do método de Delphi abarcou os seguintes momentos:

- Cálculo do coeficiente de competência dos peritos (K);

- Cálculo das frequências absolutas das avaliações por pergunta;

- Prova de concordância de Kendall W;

Com o objectivo de medir a qualidade da concepção teórica e do projecto proposto o "Modelo Integral Teórico de Recuperação de Infra-estruturas Económicas Agrícolas Inactivas (MITRIEAI) a Qual Permitirá a Rentabilidade Económica e Viabilidade Financeira das Mesmas" para as fazendas do município de Kalandula e do adequado tratamento metodológico do conteúdo da mesma, Faga, H. (1998), Fayol, H (2005), submeteu-se à uma avaliação feita por peritos, Kaufman, A. (1998), cuja selecção obedeceu ao critério de experts, o qual se desenvolveu através dos seguintes passos:

a) Selecção dos experts,

b) Elaboração dos objectivos,

c) Elaboração do questionário ou guia,

d) Selecção da metodologia,

e) Execução da metodologia,

f) Processamento e análise da informação, Hair, A 2005.

3.6.- Aplicação do método Delphi na valorização da proposta do "Modelo Integral para a Recuperação de Infra-estruturas Económicas Agrícolas Inactivas " Uma contribuição na luta contra a pobreza nas zonas rurais em Angola"

De acordo com a hipótese deste estudo e na base da aplicação do método Delphi, pretende-se propor um modelo teórico e uma estratégia para introdução no Ministério da Agricultura e Desenvolvimento Rural, de acordo com as ideias de Barros, C.M (2007).

Para a avaliação teórica do modelo e da estratégia propostos, foi utilizado o método Delphi ou julgamento de especialistas, visando determinar a previsão qualitativa da proposta, como já acima se referiu, o que exigiu a selecção e constituição de um grupo de especialistas na área da agricultura.

A objectividade do método foi assegurada a partir da determinação de indicadores e da introdução de escalas nos instrumentos de recolha de opiniões sobre a temática em estudo. A sua aplicação obedeceu à duas etapas fundamentais: a selecção dos especialistas e a recolha, análise e interpretação dos dados.

1. Selecção de especialistas

Esta primeira fase consistiu na selecção dos especialistas. Participaram profissionais vinculados à área, dos quais foram seleccionados apenas vinte que possuíam os critérios específicos do método aplicado, a partir da aplicação do teste de auto-avaliação, como se pode ver no anexo II, no qual foram considerados os seguintes critérios fundamentais: anos de experiência como Engenheiro Agrónomo e/ou gestor, categoria, especialidade, grau científico, instituição onde trabalha, cargo que ocupa e experiência profissional vinculada com a temática que se investiga.

2. Caracterização dos peritos:

GRÁFICO 3.1.- HABILITAÇÕES LITERÁRIAS

Pode-se notabilizar pelo gráfico, que este é um grau de compatibilidade acentuado na escolha dos peritos, em termos de habilitações literárias. O que denota maior eficácia nas suas opiniões.

GRÁFICO 3.2.-TEMPO DE SERVIÇO

Legenda

A -- 1 – 5 anos de serviço ;

B -- 6 – 10 anos de serviço;

C -- mais de 10 anos de serviço.

A partir deste gráfico, pode-se notabilizar o grau de experiência que possuem os peritos seleccionados em jogar um papel preponderante se se considerar que 70% dos peritos têm mais de 10 anos de experiência laboral nas áreas onde trabalham, 20% com tempo de serviço entre os 6 e 10 anos e apenas 10% dos peritos têm tempo de serviço entre 1 e 5 anos.

GRÁFICO 3.3. - CARGOS

Legenda:

CR ----- Chefes de Repartições;

CD -------- Chefes de Departamentos

DP -------- Directores Provinciais;

Tec ------- Técnicos

De igual forma pelo gráfico, pode-se notabilizar o grau de responsabilidade demonstrado pelos peritos, pois se visualiza que 35% são compostos por chefes de repartições, 15% por chefes de departamentos, 25% por Directores Provinciais e 25% por técnicos.

3. Descrição da metodologia

Para a selecção de especialistas em função do critério – coeficiente de competência (K), foram considerados os dados obtidos em relação às (3ª, 10ª, 11ª e 16ª) perguntas do teste de auto - avaliação, como consta na tabela 3.32 que a seguir se apresenta.

TABELA 3.24. - RESULTADOS DA AUTO-AVALIAÇÃO DOS EXPERTS.

|

Peritos |

Kc |

Ka |

K |

|

1 |

0.85 |

0.95 |

0.9 |

|

2 |

0.85 |

0.95 |

0.9 |

|

3 |

0.9 |

0.95 |

0.925 |

|

4 |

0.9 |

0.9 |

0.9 |

|

5 |

0.85 |

0.95 |

0.9 |

|

6 |

0.8 |

0.95 |

0.875 |

|

7 |

0.85 |

0.9 |

0.875 |

|

8 |

0.85 |

0.95 |

0.9 |

|

9 |

0.85 |

0.9 |

0.875 |

|

10 |

0.9 |

0.95 |

0.925 |

|

11 |

0.9 |

0.95 |

0.925 |

|

12 |

0.8 |

0.8 |

0.8 |

|

13 |

0.85 |

0.9 |

0.875 |

|

14 |

0.85 |

0.9 |

0.875 |

|

15 |

0.85 |

0.9 |

0.875 |

|

16 |

0.9 |

0.95 |

0.925 |

|

17 |

0.85 |

0.95 |

0.9 |

|

18 |

0.8 |

0.95 |

0.875 |

|

19 |

0.85 |

0.9 |

0.875 |

|

20 |

0.85 |

0.95 |

0.9 |

Os resultados da tabela anterior mostram que o coeficiente de argumentação Ka dos especialistas se situa entre 0,8 e 0,95; enquanto que o coeficiente de conhecimento Kc assume de igual forma os valores de 0,8 e 0,95. Pode notar-se que predominam os valores altos destes coeficientes. O valor limite tomado para (Kc) foi de 0,85. Este resultado mostra que 100% dos experts possui elevado conhecimento sobre a temática que trata a proposta metodológica avaliada no presente trabalho.

Quanto ao coeficiente de argumentação Ka, como se pode notar na tabela 3.32, os valores deste coeficiente estão acima de 0.8, o que indica que, todos os experts têm um alto nível de argumentação sobre este assunto.

Estes resultados considerados, reflectem-se nos valores observados do coeficiente de competência dos especialistas K, com valores situados entre 0,8 e 0,925. O que significa que os especialistas seleccionados apresentam um coeficiente de competência elevado em relação à temática em estudo.

II. Valorização da estratégia pelos experts

Critérios de avaliação

Para a recolha dos dados, fez-se chegar aos especialistas seleccionados, um questionário que se apresenta no anexo I, sobre a estratégia proposta. A avaliação foi considerada numa escala de um a cinco, com os seguintes conceitos: 5 – muito adequado (MA); 4 – bastante adequado (BA); 3 – adequado (A); 2 – pouco adequado (PA); e 1 – não adequado (I).

3.7. AVALIAÇÃO DA ESTRATÉGIA PROPOSTA PELOS EXPERTS.

Para a elaboração do questionário, ou guia se teve em conta as partes fundamentais da metodológica, as suas etapas a sua pertinência e a sua factibilidade, em função do problema levantado, dos objectivos propostos, e da hipótese formulada.

O gráfico 3T, representa as frequências absolutas dos resultados da avaliação da estratégia proposta, pelos experts, tendo em conta que foram empregues 11 questões, e seleccionados vinte peritos, totalizando 220 respostas avaliativas, como pode notar-se, não se exploraram avaliações não adequadas (NA) e apenas 2 avaliações pouco adequadas (PA).

Nas avaliações representadas no gráfico reflecte-se que aos peritos têm avaliado satisfatoriamente a proposta, devido que mais de 100% das avaliações são positivas, com 98 avaliações de adequada, destaca-se mais de 70 das respostas colocam a estratégia numa categoria de bastante adequada.

Nota-se que a proposta recebeu um número significativo de avaliações que a qualificam de muito adequada de 43 e apenas de pouco adequadas. O que demonstra não haver problema de aplicar-se o modelo proposto.

GRÁFICO: 3.4. - FREQUÊNCIAS ABSOLUTAS DAS AVALIAÇÕES DADAS PELOS PERITOS À ESTRATÉGIA PROPOSTA.

O gráfico 3.5 representa as médias da avaliação de cada uma das perguntas do questionário pelo conjunto de experts. Este resultado tem um significado muito importante na avaliação da estratégia porque resume a visão do conjunto dos experts sobre cada aspecto do questionário. Nota-se que tendo em conta a escala avaliativa já explicada, os 100% das questões foram avaliadas pelo conjunto de especialistas com categorias acima de 3.

GRÁFICO: 3.5.- RESULTADOS DA AVALIAÇÃO GLOBAL DE CADA UMA DAS PERGUNTAS PELO CONJUNTO DE EXPERTS.

A qualificação mais baixa observada, foi concedida à factibilidade da metodologia, cujo valor é de 3,4. Este valor situa-se entre adequado com tendência a bastante adequada, valorizando de forma global a proposta metodológica, por este como um valor limite, pode afirmar - se que a mesma é satisfatória.

Outro aspecto de grande importância que se deve ter em conta foi o de a média das avaliações por cada experts à estratégia no seu conjunto. Este aspecto tem especial importância porque tem como significado a percepção da cada especialista sobre a estratégia com um sistema

GRÁFICO 3.6. - RESULTADOS DA AVALIAÇÃO DA ESTRATÉGIA POR CADA UM DOS PERITOS

Os resultados ilustrados no gráfico 3.6 demonstram o consenso dos peritos devido a que todos convergem nas avaliações positivas, onde os 100% se situam acima de 3. Coincidindo com categorias de adequada ou superior.

Outro indicador importante que pode dar uma ideia clara da percepção da qualidade da estratégia pelos peritos é a frequência das avaliações que os mesmos deram à proposta recolhidas no questionário de avaliação, cujos resultados demonstram no gráfico 3.5. Nota-se que em 4 aspectos, como qualidade teórica do modelo, missão da estratégia, requisitos da estratégia, pertinência da estratégia, representada pelas questões 1, 3, 4 e 7. Enquanto que para as 7 restantes, as questões que avalia as etapas principais da proposta, os objectivos, as fase pré - activa, pós -activa e a pertinência, houve uma coincidência da maioria dos experts em uma avaliação de bastante adequada. Avaliação em que coincidiu o maior número de peritos foi de muito adequada (MA)

GRÁFICO 3.7. - AVALIAÇÕES MAIS FREQUENTE OUTORGADAS PELOS PERITOS À CADA UMA DAS PERGUNTAS DA ESTRATÉGIA PROPOSTA

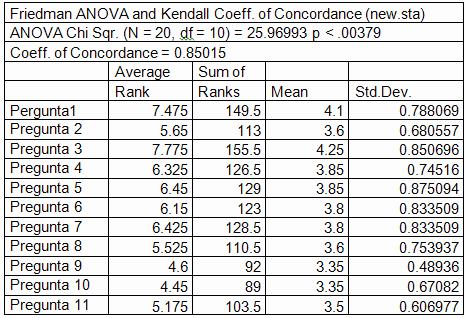

Finalmente, aplicou-se uma prova estatística onde foram calculados os coeficientes de concordância de Kendall, para verificar o grau de consenso entre os especialistas durante a avaliação da proposta.

A tabela 2 mostra o coeficiente de concordância de Kendall, onde se pode notar que este tem um valor satisfatório (0.85015), o que indica a existência de consenso de critérios na avaliação do conjunto de experts, tendo em conta além do que se assinalou anteriormente, de que a mesma é pertinente, com um valor prático e aplicabilidade aceitável como um instrumento que pode melhorar o processo de aplicabilidade deste modelo nas fazendas em Angola.

Tabela 3. 25. - Resultados das análises estatísticas das respostas dos experts, e coeficiente de concordância de kendall. Que a seguir se apresenta:

Obs.: As variáveis que vão de 1 a 11 correspondem ao numero de perguntas colocadas aos experts e que podem localizarem-se no anexo nº 1.

Estes resultados mostram uma avaliação satisfatória da metodologia proposta por parte dos experts, indicando que, de acordo com estes critérios há condições para sua aplicação no processo de aplicabilidade do modelo das fazendas em Angola.

Conclusão do III capítulo

Como conclusão deste capítulo destacam-se os seguintes:

- O modelo proposto é pertinente pela valorização positiva dada pelos experts, que validaram a proposta económica.

- Que o modelo económico permite a recuperação das fazendas em estado de degradação, porque estado empregue em recursos materiais e humanos locais, enquadrados no âmbito da reconstrução do país.

CAPITULO IV

Para a descrição deste capítulo, ter-se-ão como elementos chave, os seguintes: os resultados da empresa agrícola, a margem bruta e encargos fixos variáveis, os orçamentos de exploração anual para análise de empresa agrícola, EPE (2004), orçamentos globais, orçamentos parciais, orçamentos parciais para análise do limiar de rendibilidade, Steplan, D. (2003), Wagner, P (2003).

4.1.- Os resultados de Empresa Agrícola

Segundo Avillez, F; Estácio, F. e Neves, M. C. (1987) - in "Silva, G. F (2004)", na perspectiva de aproximação conceptual à terminologia de contabilidade nacional, Ballesta, G,(2006), parte do produto bruto (PB) aonde por subtracção sucessiva de diferentes categorias de encargos reais, vai se obtendo resultados intermédios de indiscutível significado até chegar ao rendimento líquido da exploração (RLE), Köhne, M. (2004), Vogel C. (2004), Assim, partindo do PB, somatórios dos valores reais ou atribuídos correspondentes ao conjunto dos produtos vendidos, prestados em natureza, auto-consumidos e armazenados, e dele subtraindo os encargos correspondentes às compras de bens e serviços ao exterior, é obtido o valor acrescentado bruto (VAB).

Deste, por subtracção de taxas, impostos e prémios de seguros relativos apenas à exploração, isto é não fundiários, obtém-se o rendimento bruto de exploração (RBE), o qual, diminuindo das amortizações das máquinas, enxadas, catanas, machados e alfaias e das benfeitorias da exploração agrícola, conduz ao RLE, Fernández L.(2007). Três vias diferentes poderão ser seguidas a partir do RLE, através das quais se procederá ao apuramento não só dos restantes resultados propostos no âmbito da RICA, Radfke, R. (2004), (Rede de Informação de Contabilidade Agrícola), Bodmer, H (2003), Radfke, R, (2004), como também de outros tipos de resultados quer utilizados tradicionalmente, quer propostos no contexto de outro país ou organismos internacionais, Becker, W. (2003), correspondendo cada uma destas vias à remuneração de um diferente factor primário de produção, Anthony., L, (2000). Com a primeira delas pretende-se apurar os resultados obtidos pelo empresário agrícola, levando-se para o efeito em consideração o tipo de exploração agrícola em causa (familiar ou patronal). Tratando-se de uma exploração do tipo familiar, poder-se-á calcular o rendimento do empresário e da família (REF) subtraindo ao RLE os impostos e prémios de seguros de bens fundiários, as rendas, os juros do capital de exploração e os salários e encargos sociais pagos.

O interesse deste resultado do ponto de vista das explorações de tipo familiar resulta pelo facto de ele representar o total dos valores (monetários e em natureza) que a família camponesa pode consumir sem diminuir a capacidade de produção da sua exploração e que resulta da participação dos elementos do agregado familiar na actividade agrícola sob forma de trabalho (directivo e executivo), de capitais (na totalidade ou parte dos capitais da empresa) e dos riscos assumidos pelo empresário. No caso de se tratar de uma exploração do tipo patronal, interessará apurar duas diferentes categorias de resultados:

O rendimento empresarial (1) (RE); e O rendimento (ou perda) de empresa (LE). Onde o RE se calcula subtraindo (a excepção da remuneração do trabalho directivo (RTD)), as rendas e os juros dos capitais da empresa próprios e alheios. E o LE calcula-se subtraindo ao RE a RTD e a reserva para os riscos, representando assim o benefício líquido alcançado (positivo ou negativo) pelo empresário, uma vez assegurado à

1) corresponde à renda de investimento de terminologia na linguagem \ 1inglesa família e na forma da relação de RTF / UHTF, em comparação com a remuneração que a família pode começar o trabalho em seu lugar.

remuneração de todos os factores utilizados no âmbito da empresa num dado exercício.

Com a segunda via de apuramento de resultados pretende-se determinar a remuneração alcançada pelos capitais da empresa, distinguindo-se para o efeito o rendimento fundiário (RF), o rendimento da capital da empresa (RCE) e o rendimento do capital próprio (RCP). O RF obtém-se subtraindo ao RLE os salários e encargos socais reais e ou atribuídos e os juros dos capitais de exploração próprios e ou alheios, permitindo assim estimar a rendibilidade do capital fundiário independentemente das formas de exploração praticadas. O RCE (2) calcula-se a partir do RLE por subtracção dos impostos e prémios de seguro de bens fundiários, dos salários e encargos sociais reais e ou atribuídos e das rendas pagas e poderá ser utilizado na análise da rendibilidade do conjunto do capital da empresa (independentemente da sua origem), Abecassis, F, (2006), III CES, (2001).

Por sua vez, o RCP obtém-se subtraindo ao RCE os juros pagos, constituindo assim um indicador susceptível de permitir analisar a rendibilidade do conjunto dos capitais próprios investidos na empresa, Gómez G, (2000), González M (2001), González P. (1995) . Com a terceira via de análise dos resultados pretende-se apurar a remuneração alcançada pelo factor trabalho, podendo-se para o efeito distinguir entre o rendimento do trabalho (RT) e rendimento do trabalho familiar (RTF). O RT, que é um dos resultados de exploração mais utilizados no âmbito da Comissão das Comunidades, deverá ser calculado subtraindo ao RLR os impostos e prémios de seguros de bens fundiários, os encargos referentes aos capitais fundiários e de exploração, com base em valores

(2) Correspondente ao investment income da terminologia em língua \1inglesa familiar e sob a forma de rácio RTF/UHTF, para a comparação com as remunerações que a mão-de-obra familiar poderá obter alternativamente.

considerados representativos quer do valor locativo da terra quer do custo de oportunidade do capital a nível regional e ou nacional. Tratando-se assim de um tipo de resultado particularmente útil na comparação entre os resultados de diferentes tipos de explorações agrícolas independentemente de todas aquelas diferenças de natureza jurídica, financeira e estrutural estranha à problemática de gestão da empresa agrícola Beltrán, J (2004) . O rácio RT/UHT assume neste contexto particular relevância na medida em que traduz a remuneração média do trabalho utilizado na exploração agrícola, independentemente

quer da natureza do trabalho (directivo ou executivo) quer do tipo de mão-de-obra (familiar ou assalariada; qualificada ou não qualificada). Por seu lado, o RTF, que se apura subtraindo ao RT os salários e encargos sociais efectivamente pagos (reais), serve de base, no âmbito das explorações de tipo familiar e sob forma de rácio RTF/UHTF, para a comparação com as remunerações que a mão-de-obra familiar poderá obter alternativamente.

4.2.- Margem Bruta e Encargos Fixos e Variáveis

Mais uma vez por consignação Avillez, F.; Estácio, F. e Neves, M. C. (1987) - in "Silva, G. F (2004)", a margem bruta (MB), dada pela diferença entre o RB, ou PB, e os encargos variáveis (EV). Contudo a referência feita a luz da EV obriga a que, para além de apresentar a sua definição, se refira ainda à existência dos critérios de classificação que levam a distinguir os EV dos encargos Fixos (EF), os encargos comuns dos específicos e os reais dos atribuídos e se dê ideia dos respectivos significados. Assim, os EV são encargos exclusivamente ligados, de uma forma directa, às produções praticadas, dependendo, portanto, o seu montante do nível de aplicação dos factores de produção a que se referem e do número de unidades do factor fixo utilizado para exprimir quantitativamente a dimensão dessas produções (hectares ou número de cabeças); são exemplos típicos de encargos variáveis os correspondentes aos fertilizantes e aos alimentos comprados para alimentação do gado. Os EF resultam da mera existência dos factores de produção fixos que constituem o aparelho de produção da empresa, sendo o seu montante independente dos serviços por eles fornecidos; as amortizações do tractor e das máquinas são exemplos deste tipo de encargos. Os EF podem ser comuns ou específicos consoante se referem a factores de produção fixos susceptíveis de serem aplicados à várias produções ou apenas à uma; a amortização do tractor é um encargo comum às produções em que é utilizado, enquanto que a da vacaria é um encargo específico da produção leiteira. Finalmente, os encargos reais são os correspondentes a pagamentos em moeda realmente efectuados ao exterior da empresa (encargos monetários), ou à redução dos valores patrimoniais (encargos não monetários); o pagamento de combustíveis e lubrificantes é m exemplo dos primeiros e as amortizações dos segundos. Os encargos atribuídos são os que não exigem a contrapartida de qualquer pagamento, como é tipicamente o caso da remuneração imputada ao trabalho familiar ou à renda da terra nas empresas por conta própria.

4.3.- Os Orçamentos de Exploração Anual para Análise da Empresa Agrícola

A empresa agrícola corresponde a uma unidade produtiva onde são aplicados factores de produção com vista à obtenção de produções agrícolas, sendo típicas as situações de multi-produção, isto é, aquelas em que são várias as actividades de produção simultaneamente praticadas, . Daí a conveniência de se definir o sistema de produção nela seguido, o qual é traduzido pelo modo como se combinam as produções praticadas e os factores de produção empregados. Assim, analisar uma empresa agrícola consiste em procurar explicação válida e lógica para o funcionamento do respectivo sistema de produção através da análise do resultado anual nela conseguido, o qual pode ser expresso, como se viu, por meio de diversos indicadores cujo significado foi referido. Avillez, F.; Estácio, F. e Neves, M. C. (1987) - in "Silva, G. F (2004)". Antes de se apresentar o Orçamento global anual e parciais respeitante a uma fazenda agrícola pelo dispositivo de Avillez, melhorado, para os fazendeiros do Município de Kalandula que pretendam utilizar o novo modelo proposto, far-se-á a presentação em termos de valores nas tabelas abaixo das diversas necessidades.

Tabela 4.1.Quadro Resumo Das Necessidades em Consumíveis

|

DESIGNAÇÃO |

Valor (Kz) |

||

|

PLANO DE SEMENTES |

511.270.00 |

||

|

PLANO DE PESTECIDAS |

62.071,54 |

||

|

PLANO DE FERTILIZANTES |

464.999,04 |

||

|

PLANO DE COMBUSTIVEIS E LUBRIFICANTES |

16.168,76 |

||

|

PLANO DE PREPARAÇÃO DE TERRAS |

52.425,06 |

||

|

PLANO FÁRMACO-BIOLÓGICO |

143.773,06 |

||

|

TOTAL DE CONSUMIVEIS |

1.250.707,50 |

||

Tabela 4.2. Quadro Resumo Das Necessidades de Investimento

|

DESIGNAÇÃO |

Valor (Kz) |

||

|

MATERIAIS E EQUIPAMENTOS |

8.496.074,90 |

||

|

REPOVOAMENTO PECUARIO |

163.945,31 |

||

|

PLANO DE MAT. PROT. FITOSSANITARIA |

313.786,94 |

||

|

PLANO DE RECUP. POMAR E REFLORESTAÇAO |

727.066,94 |

||

|

PLANO DE RECUP. CANAL DE IRREGAÇÃO |

1.683.733,10 |

||

|

TOTAL DO INVESTIMENTO |

11.384.607.19 |

||

Tabela 4.3 Plano de Necessidades Urgentes Em Materia E Equipamento Agrícola

|

DESIGNAÇÃO |

UNI |

Qt |

P. unit. |

Valor (Kz) |

||||||

|

MOTOBOMBA 6"/15 -30HTM |

Un |

2 |

697.000 |

1.394.000 |

||||||

|

TUBO DE POLIETILENO |

m |

2500 |

532 |

1.330.040 |

||||||

|

ATOMIZADOR MECÃNICO |

un |

1 |

- |

410.000 |

||||||

|

VIATURA DE PICK UP 3 Ton |

un |

2 |

1.230.000 |

2.460.000 |

||||||

|

ESCARIFICADOR |

un |

1 |

164.000 |

|||||||

|

PULVERIZADOR DE DORSO |

un |

2 |

25.584 |

51.168 |

||||||

|

CARRO DE MÃO |

un |

10 |

8.200 |

82.000 |

||||||

|

ARAME FARPADO |

Rolo |

30 |

2.733 |

82.000 |

||||||

|

FOICES |

un |

20 |

1.094,7 |

21.894 |

||||||

|

CHARRUA B 8 |

un |

5 |

8.200 |

41.000 |

||||||

|

TRACTOR 80 CV/ ALFAIAS |

un |

1 |

- |

30.000 |

||||||

|

TOTAL |

- |

- |

- |

8.496.102 |

||||||

Tabela 4.4 Plano De Material De Protecção Fitossanitário

|

DESIGNAÇÃO |

UNI |

Qt |

P. unit. |

Valor (Kz) |

||||||

|

BOTAS DE BORRACHA |

Par |

50 |

1.640 |

82.000 |

||||||

|

CAPAS PARA CHUVA |

un |

100 |

109.333,06 |

|||||||

|

FATOS IMPERMEÁVEIS |

un |

50 |

109.333,06 |

|||||||

|

LUVAS |

par |

20 |

4.373,06 |

|||||||

|

MÁSCARAS C/FILTRO |

un |

10 |

5.466,94 |

|||||||

|

ÓCULOS PROTECTORES |

un |

10 |

3.280 |

|||||||

|

TOTAL |

313.786,12 |

|||||||||

Tabela 4.5 Plano De Recuperação Do Pomar e Reflorestação

|

DESIGNAÇÃO |

UNI |

Qt |

P. unit. |

Valor (Kz) |

|||||

|

LARANGEIRAS |

Un |

400 |

246 |

98.400 |

|||||

|

TANGERINEIRAS |

Un |

400 |

246 |

98.400 |

|||||

|

MACIEIRAS |

Un |

400 |

246 |

98.400 |

|||||

|

PEREIRAS |

Un |

400 |

246 |

98.400 |

|||||

|

MANGUEIRAS |

Un |

400 |

246 |

98.400 |

|||||

|

LIMOEIROS |

Un |

400 |

246 |

98.400 |

|||||

|

ABACATEIROS |

Un |

400 |

246 |

98.400 |

|||||

|

MAMOEIROS |

Un |

400 |

246 |

98.400 |

|||||

|

SACOS DE POLIETILENO |

Un |

100.000 |

5,4666 |

564.666,12 |

|||||

|

OUTROS MAT. PROPA |

Pés |

500 |

87,466 |

43.733,06 |

|||||

|

REGADORES |

Un |

20 |

820 |

16.400 |

|||||

|

TOTAL |

- |

- |

1.393.999 |

||||||

Tabela 4.6-Efectivo Já Existente E Plano De Aquisição Do Efectivo Pecuário

|

Animais |

Uni. |

Qt |

P. unit. |

Valor (Kz) |

||||||

|

Bovinos |

||||||||||

|

Vac.cruz |

un |

6 |

27.333,30 |

163.999,80 |

||||||

|

Touros |

un |

2 |

27.333,30 |

54.666,60 |

||||||

|

Bois.trab. |

un |

13 |

27.333,30 |

355.332,90 |

||||||

|

Novilhas |

un |

2 |

27.333,30 |

54.666,60 |

||||||

|

Vitelos |

un |

5 |

10.333,30 |

51.666,50 |

||||||

|

Vitelas |

un |

2 |

10.333,30 |

20.666,60 |

||||||

|

TOTAL |

- |

- |

- |

700.999 |

||||||

|

Suínos |

||||||||||

|

Porcas |

un |

9 |

10.333,30 |

92.999 |

||||||

|

Varrasco |

un |

1 |

- |

7.500 |

||||||

|

Leitões |

un |

36 |

1.500 |

54.000 |

||||||

|

Total |

- |

- |

- |

154.499,70 |

||||||

|

Cap/ovi. |

||||||||||

|

Cabras |

un |

2 |

4.000 |

8.000 |

||||||

|

Cabritas |

un |

3 |

3.000 |

9.000 |

||||||

|

Bodes |

un |

1 |

5.000 |

5.000 |

||||||

|

Ovelhas |

3 |

4.000 |

12.000 |

|||||||

|

Carneiro |

1 |

5.000 |

5.000 |

|||||||

|

Borrego |

1 |

1.500 |

1.500 |

|||||||

|

Total |

40.500 |

|||||||||

|

Aves |

||||||||||

|

Patas |

un |

4 |

350 |

1.400 |

||||||

|

Pato |

un |

1 |

400 |

400 |

||||||

|

Galinhas |

un |

6 |

300 |

1.800 |

||||||

|

Galo |

1 |

450 |

450 |

|||||||

|

Total |

- |

- |

- |

4.050 |

||||||

Tabela 4.7. Material De Informática

|

Designação |

Quantidade |

P. Unitário (Kz) |

Valor (Kz) |

|

|

Computador |

1 |

- |

123.000 |

|

|

Impressora |

1 |

- |

41.000 |

|

|

Softwre Suínos |

1 |

- |

57.400 |

|

|

Softwere Bovinos |

1 |

- |

82.000 |

|

|

Softwere Caprino/Ovinos |

1 |

- |

57.400 |

|

|

Softwere Aves |

1 |

- |

49.200 |

|

|

Total |

- |

- |

410.000 |

|

Tabela 4.8.Necessidades Em Materiais Para A Vacaria, Aviário, Pocilga, Aprisco E Parqueamento.

|

Materiais |

Quantidade |

P. Unitário (Kz) |

Valor (Kz) |

|

|

VIDROS 32 x 22 cm....................... 61 x 44 cm....................... 27,5 x 32,5 cm.................. CHAPAS LUS/CART. 1 x 1 m............................ 3 x 1,2 m......................... REDE MOSQUITEIRA (m)… CIMENTO (SACOS)........... CHAPAS COBERTURA 3,05 x 0,70 m................... TÁBUAS (2 x 0,40 x 0,03).. TINTA DE ÓLEO (L)........... ARAME FARPADO (rolos)... ARAME LISO (rolos) ....... |

10 50 25 32 9 5 30 300 100 30 20 10 |

102,5 979,44 337,12 865,56 649,16 489,70 615 273,33 382,66 361,40 2.460 4.100 |

1.025 48.972,04 8.427,96 27.697,96 5.842,5 2.448,52 18.450 82.000 38.266,94 10.842,04 49.200 41.000 |

|

|

TOTAL |

- |

- |

334.172,96 |

|

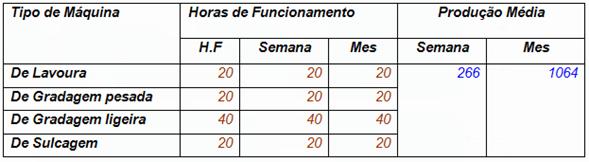

Tabela 4.9. Mapa de Horas Funcionamento das Máquinas

4.4.- MERCADO, CONCORRÊNCIA E APRESENTAÇÃO DO ORÇAMENTO

Da análise feita ao mercado local verificou-se que os agentes económicos do ramo são insuficientes e a oferta dos produtos hortícolas, cerealíferos e cafeículas ainda não alcançou um nível desejado. Assim com a licença adquirida junto do Governo Municipal e do Ministério da Agricultura e Desenvolvimento Rural, uma vez que as terras são pertença da família, tem-se as condições necessárias para a exploração agro-pecuária, Pombal, A.M, (2002).

Tabela 4.10. Análise Swot

|

Pontos fortes |

Pontos fracos |

|

|

Licença de exploração do Ministério da Agricultura |

Mercado segmentado |

|

|

Pouca concorrência local |

Sentido de oportunidade |

|

|

Condições favoráveis das vias de comunicação |

Ameaças |

|

|

Apresentação de custos compatíveis com o mercado |

||

|

Produção mista (tradicional e mecanizada) |

||

Tabela 4.11. Plano de Investimento

|

RÚBRICAS |

ANO 1

|

ANO 2 |

ANO 3 |

ANO 4 |

ANO 5 |

TOTAL |

||||||

|

1.Activo Fixo Corpóreo |

|

|

|

|

|

|||||||

|

1.1.Consumiveis |

1,250,707,50 |

|

|

1,250,707,50 |

||||||||

|

1.2.Material e equipamento agrícola |

8,496,102,00 |

|

|

8,496,102,00 |

||||||||

|

1.3.Material Fitossanitário |

313,786,12 |

|

|

313,786,12 |

||||||||

|

1.4.Pomar e reflorestação |

1,393,999,00 |

|

|

1,393,999,00 |

||||||||

|

1.5.Animais Diversos |

900,048,70 |

|

|

900,048,70 |

||||||||

|

1.6. Material p/ vacaria, aviário, pocilga, aprisco e parqueamento |

334,172,96 |

|

|

334,172,96 |

||||||||

|

1.7. Material Informático |

410,000,00 |

|

|

410,000,00 |

||||||||

|

Subtotal 1 |

13,098,814,00 |

|

|

|

|

13,098,814,00 |

||||||

|

2. Activo Fixo Incorpóreo |

|

|

|

|

||||||||

|

2.1. Estudos e projectos |

327,470,35 |

|

|

327,470,35 |

||||||||

|

2.2. Despesas de constituição |

0.00 |

|

|

0.00 |

||||||||

|

2.3. Trespasse |

0.00 |

|

|

0.00 |

||||||||

|

2.4. Outros |

0.00 |

|

|

0.00 |

||||||||

|

2.5. Margem para imprevistos |

654,940,70 |

|

|

654,940,70 |

||||||||

|

Subtotal 2 |

982,411,05 |

|

|

|

|

982,411,05 |

||||||

|

3. Juros Dependentes do Investimento |

0.00 |

|

|

0.00 |

||||||||

|

Subtotal 3 |

0.00 |

|

|

|

|

0.00 |

||||||

|

4. Activo circulante |

1,260,105,90 |

|

|

1,260,105,90 |

||||||||

|

4.1. Investimentos em outros Meios de Produção |

0.00 |

|

|

0.00 |

||||||||

|

4.2. Fundo de Maneio |

1,260,105,90 |

|

|

1,260,105,90 |

||||||||

|

Subtotal 4 |

1,260,105,90 |

|

|

|

|

1,260,105,90 |

||||||

|

TOTAL DO INVESTIMENTO |

15,341,330,00 |

|

|

|

|

15,341,330,00 |

||||||

O projecto será constituído numa fase inicial com os equipamentos, sementes e animais descritos nas tabelas que se encontram na unidade III.

Outros custos decorrentes da implantação do projecto nomeadamente Estudos e Projectos, bem como o fundo do maneio deverão ser suportados com fundos da empresa após recepção do restante financiamento, e durante a operacionalidade que decorrerá do período decorrente do mesmo, Wayne C.(2000).

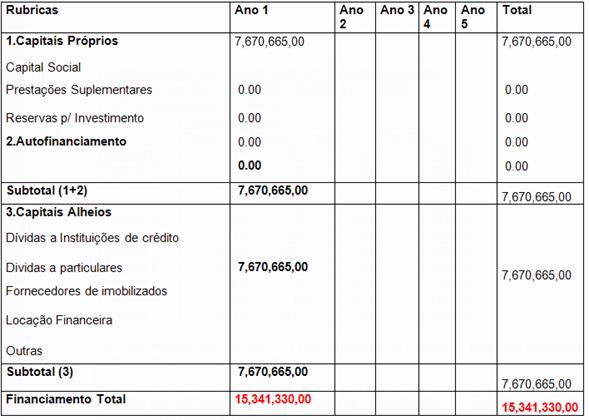

Tabela 4.12. Fontes De Financiamento

Prevê-se que o projecto seja financiado em 50% por fontes próprias e 50% por fontes alheias recorrendo a Instituições de créditos.

Fontes próprias – Kz 7.670.665.00

Fontes Alheias – KZ 7.670.665.00

As fontes alheias calculadas em função dos montantes de investimentos corpóreos, deverão ser concedidas por Banco ou por um agente particular, este último concretizando-se poderá ser um sócio do projecto.

Os fundos a disponibilizar pelo financiador vão cobrir 50% do valor de cada factura do imobilizado corpóreo e incorpóreo.

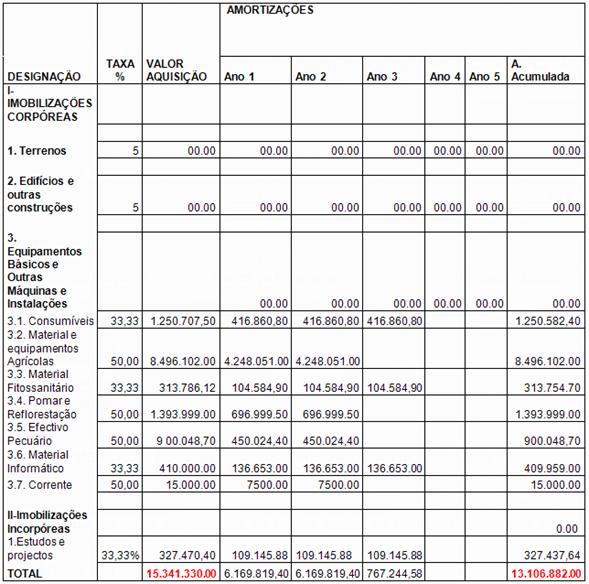

Mapa de Amortizações

As amortizações dos activos corpóreos a adquirir por via a implementação do projecto, constam num mapa específico, com as taxas calculadas com base na legislação em vigor e segundo os critérios de diferentes autores, Gutierrez, K, (2007), Mallo R. (1999), Mann, R, (2003).

Tabela 4.13.-Mapa De Amortizações

O mapa de amortizações foi elaborado com base nas taxas de 33,33% para os consumíveis, material fitossanitário, material informático e estudos e projectos e em 50% Pomar e reflorestação, Efectivo Pecuário e respectiva corrente.

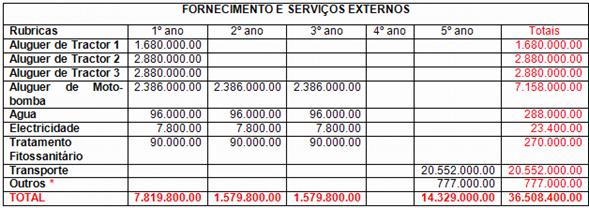

Previsões de Encargos Anuais

Os principais custos da actividade de produção agro-pecuária resulta dos encargos de exploração, e que esta consubstanciada com os custos de remunerações do pessoal operacional e de gestão do projecto. Uma vez o projecto implementado, os trabalhadores e empregar e as devidas remunerações serão previstos numa rubrica própria. Em função da actividade principal do projecto, estipulou-se o valor necessário para a contratação de pessoal eventual para fazer o descarregamento da mercadoria, vigorando na rubrica custos das existências vendidas e consumidas.

TABELA 4.14.- FORNECIMENTO E SERVIÇOS DE TERCEIROS

OBS: Cambio actual, 11/2011 ( 1 usd = 9.6 Kuanzas)

Mapa de Custo com o Pessoal

Os ordenados do pessoal operativo ilustrado através do quadro abaixo, reflecte a realidade do projecto sendo de 53,3% e 66,7% do salário do Gestor e Assessor respectivamente. Considerando 13 meses de ordenados por ano. Apresenta-se sem encargos sociais devido a não constituição de uma empresa.

Tabela 4.15.- Mapa de custo com o pessoal

|

Categorias |

Efectivos |

Mês |

Ano1 |

Ano 2 … |

Ano 5 |

Total |

|

|

Coordenador |

1 |

38.325.00 |

498.225.00 |

498.225.00 |

498.225.00 |

2. 491.125.00 |

|

|

Chefes de Secções |

4 |

1/25.005.00 |

1. 300.260.00 |

1. 300.260.00 |

1. 300.260.00 |

6. 501.300.00 |

|

|

Trabalhadores Especializados |

3 |

1/17.005.00 |

663. 195.00 |

663. 195.00 |

663. 195.00 |

3. 315. 975.00 |

|

|

Trabalhadores Não Especializados |

22 |

1/15.005.00 |

4. 291.430.00 |

4. 291.430.00 |

4. 291.430.00 |

21. 457.150.00 |

|

|

Custos Totais |

32 |

82.000.00 |

6.753.110.00 |

6.753.110.00 |

6.753.110.00 |

33.765.550.00 |

|

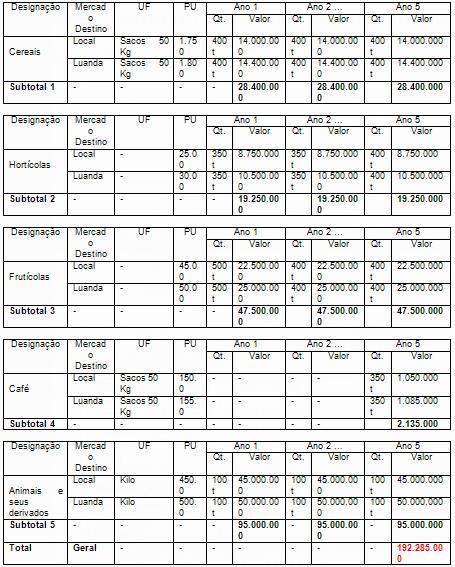

Previsão de Vendas

A previsão de vendas é baseada em estimativas com alguma prudência, tendo em conta a demanda actual dos produtos (agro-pecuários). As receitas a gerar pelo projecto serão implicitamente influenciados por factores do mercado, nomeadamente entre a procura e a oferta bem como a qualidade dos produtos o que vai obrigar o gestor no domínio da oferta, a um esforço de organização e habilidade na gestão da actividade sem perder de vista o cooperativismo associativo entre os operadores do ramo da actividade, Campos, P. (2000)

O promotor preconiza a celebração de contratos com agentes retalhistas do mercado nacional.

Tabela 4.16.- Mapa de previsão de vendas

OBS1: Cambio actual, 11/2011 ( 1 usd = 9.6 Kuanzas)

OBS2: Para dizer que os valores são flexible en função do Cambio no momento de implementação do projecto.

Custo de Investimento

O custo total previsto do investimento é de Kz 15.341.330.00 repartido exclusivamente em 85,38% para aquisição das Imobilizações corpóreas, 6,40% das Imobilizações Incorpóreas e 8,22% para o financiamento do fundo de maneio.

4.5.- ABORDAGEM ECONÓMICO – FINANCEIRA

Os elementos e indicadores financeiros, Amat S (2001) apresentados foram preparados com a devida prudência, partindo de indicadores com base em valores médios, com a finalidade de proporcionarem com suficiente grau de objectividade e clareza a análise do presente projecto que devido a estabilidade monetária e cambial, os valores do estudo foram em moeda nacional, isto é em kuanzas.

Relativamente ao quadro de investimento a realizar poder-se-á tecer algumas considerações sobre o investimento do projecto através do VAL, TIR e PRI.

Por conseguinte, dever-se-á estabelecer um calendário de execução anual e desdobrado num quadro autónomo de execução semanal, com um cronograma em termos de produção Previsional.

Também foi previsto o Fundo de Maneio e 5% de margem de imprevisto destinado a custear as despesas administrativas e de transporte durante o primeiro período de actividade.

Para efeitos de análise considerou-se que o investimento será efectuado no ano 1 em que o Fundo Circulante será reposto pelo ciclo de actividade do Projecto.

Impacto do Projecto na Geração do VAB

Uma vez implementado o projecto, anualmente pensa-se em gerar um valor acrescentado bruto – Valor Acrescentado Bruto = Custo Médio das Vendas - Fornecimento e Serviços de Terceiros por ano, isto é:

VAB = 192.285.000.00 - 36.508.400.00 = 155.776.600.00 por ano.

Impacto do Projecto na Formação do PIB

O cálculo deste efeito a medir a compatibilização do projecto, quer do ponto de vista estratégico da economia local, como quanto a sua contribuição e os benefícios económicos a gerar, que segundo a leitura efectuada, parece ser suficientemente compensadores para justificar plenamente a afectação de recursos previstos para o investimento, Freiherr, P. (2003).

O imposto de produção contribui na formação do PIB.

Coeficiente médio capital / produto  =

=  em termos relativos e relacionando o VAB do projecto em condições de operação normal, com o montante do investimento nele efectuado, obtém-se este coeficiente de natureza positiva e satisfatória.

em termos relativos e relacionando o VAB do projecto em condições de operação normal, com o montante do investimento nele efectuado, obtém-se este coeficiente de natureza positiva e satisfatória.

Coeficiente de intensidade capitalista  =

=  kuanzas para os anos de laboração normal devidamente actualizado.

kuanzas para os anos de laboração normal devidamente actualizado.

4.6.- IMPACTO DO PROJECTO SOBRE O EMPREGO

Produtividade media da mão – de – obra  =

=  – significa que ao longo do ano cada trabalhador vai gerar um produto acumulado em media de Kz 4.868.018,75 actualizado durante a vida útil do projecto.

– significa que ao longo do ano cada trabalhador vai gerar um produto acumulado em media de Kz 4.868.018,75 actualizado durante a vida útil do projecto.

Efeito distributivo do projecto  =

=  – significa que (4,33%) do VAB gerado em média será destinada ao factor produtivo primário fornecido pelo trabalho.

– significa que (4,33%) do VAB gerado em média será destinada ao factor produtivo primário fornecido pelo trabalho.

Intensidade do factor trabalho  =

=  – significa dizer que será investido cerca de 479.416,56 kuanzas por trabalhador.

– significa dizer que será investido cerca de 479.416,56 kuanzas por trabalhador.

4.7.- VIABILIDADE DO PROJECTO DE INVESTIMENTO

Considera-se que a viabilidade de um projecto deverá ser medida nas suas várias matrizes, como se pode referenciar:

A nível técnico devido a complexidade tecnológica do projecto a viabilidade do mesmo estará assegurada pelo promotor com base na experiência profissional, académica e do pessoal a empregar, profundamente conhecedor da área e da actividade a desenvolver.

A nível económico e financeiro, os indicadores apresentados são claros e demonstrativos desta realidade, Cuervo, A. (2003). O VAL; a TIR; o VAB, asseguram a solvabilidade financeira, a taxa de rendibilidade é uma referência coerente, na perspectiva dos resultados financeiros, económicos e sociais gerados Castilla, E. (2001). Uma vez que:

Logo o Valor Actual Liquido é de 107.142.599,10 kuanzas notabiliza-se que se está perante um projecto economicamente viável, uma vez que o VAL é superior à 0, permite cobrir o investimento inicial, bem como a remuneração mínima exigida 9% (Taxa de actualização), e ainda gerar um excedente financeiro. Quanto maior for o VAL, maior será a probabilidade do projecto ser viável economicamente, já que um VAL positivo significa que as receitas geradas são superiores aos custos, Garcia, J. (2005).

Por outro lado a;

Logo o valor da Taxa Interna de Rendibilidade é de 101,5% é maior que a taxa de actualização 9%, implicando assim que o VAL> 0; o projecto consegue gerar uma taxa de rendibilidade superior ao custo de oportunidade do capital, pelo que está-se perante um projecto economicamente viável.

O (PRI) ou período de recuperação do investimento é excelente, pois com o investimento de Kz 15.341.330.00, consegue-se a sua recuperação num período de 2 anos, segundo os critérios de Garcia E. (2002), Garmhausen, A. (2002), e Gerke, W. (2003).

A (C/B) ou a relação custo / beneficio, revelando que por cada unidade de capital investido, isto é

Logo se obtém Kz 6,98 o que considera-se satisfatório tendo em conta que o mesmo esta construído para um horizonte temporal de 5 anos. Neste caso em cada 1 Kz investido tem-se como beneficio 6,98 Kz. O efeito distributivo do projecto, na ordem dos (3%), pode considerar-se aceitável, num projecto de investimento onde as amortizações do investimento são elevadas.

No domínio social a forte contribuição do projecto para o suporte das despesas do Orçamento Geral do Estado é a criação de (32) postos directos de trabalho, constituindo um factor decisivo, para o aumento substancial nas condições de vida dos trabalhadores.

Face a este conjunto de argumentos, é legitimo afirmar-se que o projecto de exploração e produção de produtos agro-pecuários, projectado pelo promotor, é viável, quer no sentido económico, como social, apresentando indicadores financeiros credíveis, sendo pois de apoiar

4.8.- INTERESSE PARA A ECONOMIA NACIONAL

No domínio da economia nacional o projecto visa o alcance de alguns objectivos, tais como, a diminuição da taxa de desemprego uma vez que o projecto vai contribuir com cerca de 32 postos fixos e 15 postos indirectos. Terá uma contribuição para a realização de um projecto de fomento agro-pecuário. Irá contribuir no tesouro nacional através do imposto que é aplicado pela exploração.

4.9.- ARRANQUE DO PROJECTO

A implementação do projecto dependerá das predisposições dos utentes da fazenda em avaliar o desempenho das margens de lucros em função do investimento a realizar.

Tabela 4.17 .- Mapa Demonstração dos resultados

| Página anterior | Voltar ao início do trabalho | Página seguinte |

|

|

|